政府はGX推進のため、GX経済移行債による先行投資支援とカーボンプライシングを組み合わせた政策を推進している。2026年度から排出量取引制度が本格稼働し、排出量の多い事業者に対する排出枠の割当や市場取引等が順次開始される。本制度では、排出枠の割当方法や上下限価格の設定などの仕組みが制度対象事業者の負担額に大きく影響する。制度対象外の事業者や消費者にも、価格転嫁や競争力変化などの間接的な影響が及ぶ。そのため、各事業者にとって排出量制度の動向や自社への影響を把握し、対応を進めることが重要である。

①成長志向型カーボンプライシングにおけるGX-ETSの役割

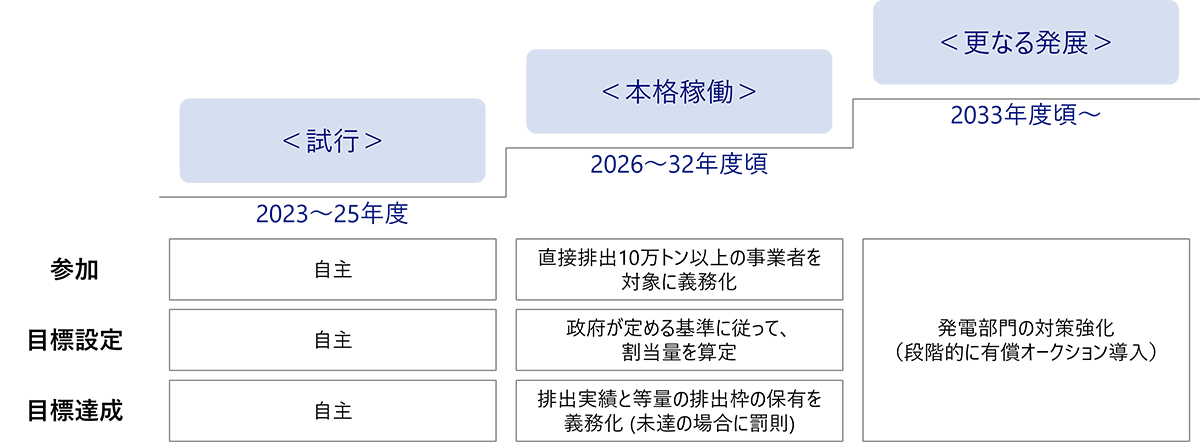

政府は、GX(グリーントランスフォーメーション)の実現に向けて、「GX経済移行債」を活用した先行投資支援と、GX投資にインセンティブを与える「カーボンプライシング」を組み合わせた「成長志向型カーボンプライシング構想」を推進している。具体的な施策の一つとして、2026年度より、企業等の二酸化炭素排出に対してコスト負担を求め、排出者の行動変容を促す「排出量取引制度」の本格稼働が予定されている。排出量取引制度は2023年度から試行運用がなされてきたが、2026年度から本格稼働へと移行し、今後も段階的に制度を発展させていく方針が示されている(図表1参照)。

図表1 排出量取引制度の段階的発展方針

出所)経済産業省、2025年7月2日、「排出量取引制度の詳細設計に向けた検討方針」より、NRI作成

2026年度から本格稼働する排出量取引制度では、制度対象となる事業者に対し、政府が一定の基準に基づいて排出量の上限を定め、排出枠を割り当てる。対象事業者は、排出状況に応じて排出枠を取引しつつ、毎年度、排出実績量と同量の排出枠を償却することが求められる。本制度では、二酸化炭素の排出量が多い、いわゆる多排出事業者が直接的な制度対象者となる。具体的には、二酸化炭素の直接排出量が10万トン(直近3カ年度の平均)を超える事業者が該当する。

排出枠は当面、全量が無償で割り当てられるが、2033年度からは発電事業者を対象に段階的に有償化していく方針が示されている。なお、排出枠が無償で割り当てられる場合でも、排出量に対して排出枠が不足する場合は、不足分を市場で購入する必要があるため、排出削減が進んでいない事業者にとっては相応のコスト負担が生じる。

排出量取引制度では、政府が取引価格の上下限を設定し、それらを予め示すことで、価格の高騰や下落への対策を講じて価格安定化を図り、取引価格の予見可能性を高める方針である。これにより、不確実性を低減し、企業の脱炭素投資を促進することを目指している。2026年度の排出枠参考上限取引価格は4,300円/t-CO2、調整基準取引価格(下限価格)は1,700円/t-CO2と定められており1)、今後はこの上下限価格を段階的に引き上げていく方針が示されている。これにより、排出単位あたりのコスト負担は将来的に上昇していくことが想定されるため、たとえ現在のコスト負担額が低いとしても、将来のコスト増を見据えて、先行的なGX投資を行うことが重要である。

また、二酸化炭素の直接排出量が小さく、直接的には制度対象とならない事業者や消費者であっても、間接的に制度の影響を受ける可能性がある。以下では、制度対象者が今後対応すべき事項に加え、制度非対象者に波及しうる影響の見通しについても論じる。

②排出量取引制度における負担額を左右する要素

GX-ETS第2フェーズにおける企業負担は、基本的に「負担額 =(A)不足枠量 ×(B)炭素価格」で表される。以下、各要素について概説する。

(A)不足枠量

不足枠量とは、「第三者確認を経た排出実績」のうち、企業に付与された無償割当排出枠等では賄いきれない分を指す。

不足枠量=(第三者確認を経た排出実績)-(各社に与えられる無償割当量)±(各種割当調整)-(カーボンクレジット充当量)

第一の要点は、排出実績が脱炭素投資や操業改善といった企業の意思決定によって変動する点である。とりわけベンチマーク(以下、BM)方式(詳細は後述)では、現時点で排出原単位が他社に劣後する企業ほど不足枠量が拡大しやすい構造にある。原単位を改善しない限り同業他社に対して不利な状況が続くため、単年度の不足枠調達にとどまらず、設備更新・燃料転換・プロセス改善等を通じて制度における有利な立ち位置を確保するという、中長期的な視点での取り組みが不可欠となる。

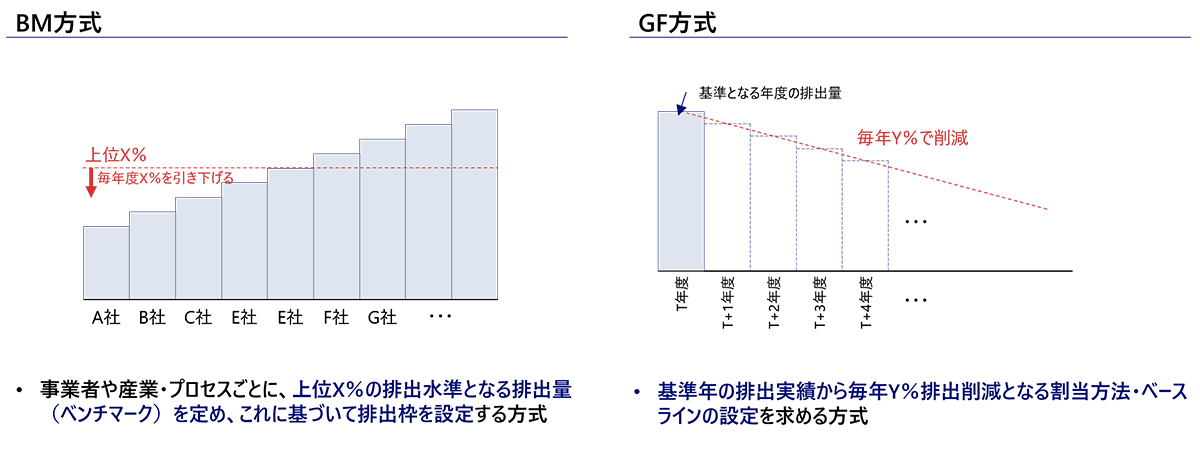

第二の要点は、無償割当ての決定方法である。制度設計上、原則としてBM方式を採用し、同方式の適用が困難な分野に限ってグランドファザリング(以下、GF)方式を用いるとされる。(図表2参照)BM方式とは、同業種の中で相対的に排出効率が良い水準(排出原単位)を基準に、各社の活動量(生産量等)に応じて割当量を決める考え方である。BM方式では、効率の良い事業者ほど排出枠に余裕が生じ、同業他社との競争上、有利となりうる。このように、BM方式は、同業種内の相対評価を通じて、企業に改善努力を促す設計である。他方、GF方式は、過去の排出実績などを基に割当量を決める考え方である。これは、生産品目が多岐にわたり共通の評価指標(原単位)を設定することが難しい場合や、製造プロセスが複雑で他社との単純比較が適さない場合など、BM方式の適用が困難な分野に適用される。

図表2 BM方式とGF方式の概要

出所)経済産業省、2025年12月19日 産業構造審議会 排出量取引制度小委員会 中間整理より、NRI作成

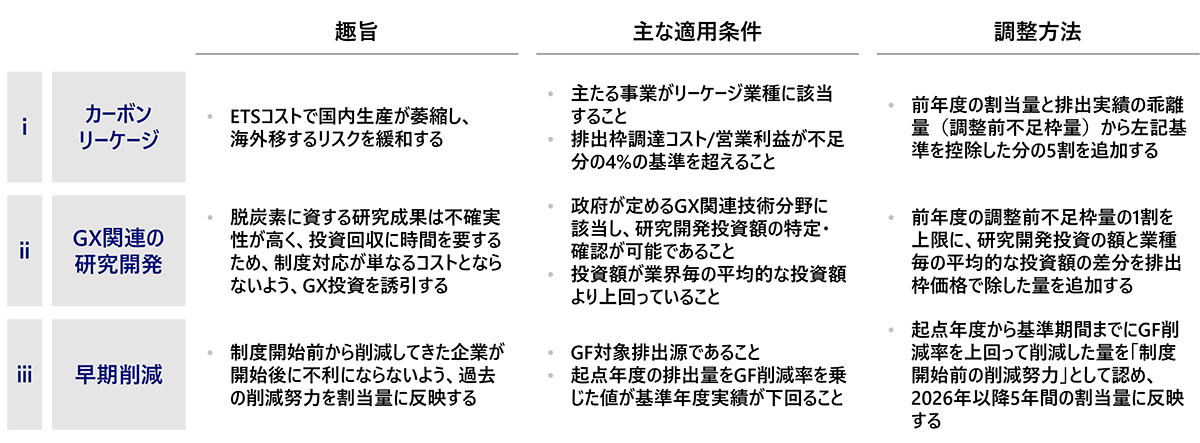

第三の要点としては、計算式の第三項にある「各種割当調整」が挙げられる。基本となる無償割当て(BM/GF方式)だけでは、個別の事情を十分に反映できず、将来に向けた投資意欲が阻害されたりする懸念がある。そこで、企業の置かれた状況や政策的なインセンティブを考慮し、無償割当てと排出実績の乖離を調整するために設けられたのが各種割当調整である。本制度において、不足枠量の急増を回避しつつ脱炭素投資を促進するための代表的な調整措置を図表3に示す。主な措置としては、ETSコストによる海外移転リスク(産業空洞化)を防ぐための「ⅰ)カーボンリーケージ」、投資回収の不確実性が高い技術開発を後押しする「ⅱ)GX関連の研究開発」、そして制度開始前からの削減努力がGF方式において不利に働かないよう配慮する「ⅲ)早期削減」の3点が挙げられる。企業においては、自社がこれらの要件に合致するかを精査し、制度を有効活用することで、足元の負担軽減のみならず、将来的な不足枠縮小に向けた投資余力の確保につなげることが可能となる。

図表3 各種割当調整

出所)経済産業省、2025年12月19日 産業構造審議会 排出量取引制度小委員会 中間整理より、NRI作成

(B)炭素価格

不足枠量は排出枠の調達やカーボンクレジットで埋める必要があり、そのコストは炭素価格(市場価格)に連動する。GX-ETSでは、価格変動の振れ幅を抑えるために、上述の通り、上下限価格が設定される。上下限価格とは、価格高騰による企業活動への過度なショックを防ぎ、かつ価格低迷による削減投資意欲の減退を回避するために、取引価格が一定の範囲内に収まるよう誘導する仕組みである。

以上、各種調整を含む不足枠量(A)と炭素価格(B)について整理した。次に実務上の問題となるのは、その不足枠量を、どの年度の排出枠を用いて手当てできるのかという点である。すなわち、排出実績に見合う排出枠の償却(充当)局面において、不足分を補うために過去の余剰枠をどこまで活用できるかが、追加的な調達コストの発生の有無に直結する。この年度間の融通を可能にする仕組みがバンキングという制度である。バンキングとは、余った排出枠を翌年度以降に繰り越して使うことであり、自社努力による削減を将来の保険(在庫)にできる。なお、無制限な繰り越しは市場流動性を損なうため、韓国の排出量取引制度(K-ETS)のようにバンキング制限等が設けられる可能性がある。日本でも過度なバンキングを抑制する方策の導入可能性が示唆されており2)、企業は余剰枠の全量バンキングを前提とせず、一定割合の売却や調達分散といった戦略が求められる。以上の通り、GX-ETSの企業負担は、基本式である「(A)不足枠量 ×(B)炭素価格」をベースとしつつ、割当調整やバンキングによって大きく変動する。これらを戦略的に活用し、単年度の不足枠を圧縮、あるいは発生時期をコントロールできるかが、最終的なコストと資金繰りを左右する鍵となる。

しかし、こうした各年の「枠のやり繰り」のみを検討していても、自社の排出量が割当量を超過する傾向にある場合は、コスト負担が生じる構造にあることに変わりはない。この状況を打破し、負担を本質的に解消するためには、GX投資を通じた本質的な排出削減が不可欠となる。ここで課題となるのが、投資の効果が現れるまでに時間がかかる点である。大規模な設備更新やプロセス転換といったGX投資は、意思決定から効果発現までに中長期的な時間を要するが、投資効果が現れるまでの間にも、企業の置かれる状況は刻一刻と変化する。事業所の新設・廃止や生産品目の転換といった内部環境の変化に加え、割当基準の厳格化や市場での炭素価格上昇といった外部環境の変化が、将来の排出量や割当量に影響する。したがって、企業には、単なる足元の排出枠の過不足の状況に留まらず、こうした投資効果の発現までの環境変化に伴う将来コストを織り込んだ上で、中長期的な負担額を推計し、それに見合う投資計画を策定することが求められる。

③制度非対象事業者等への影響

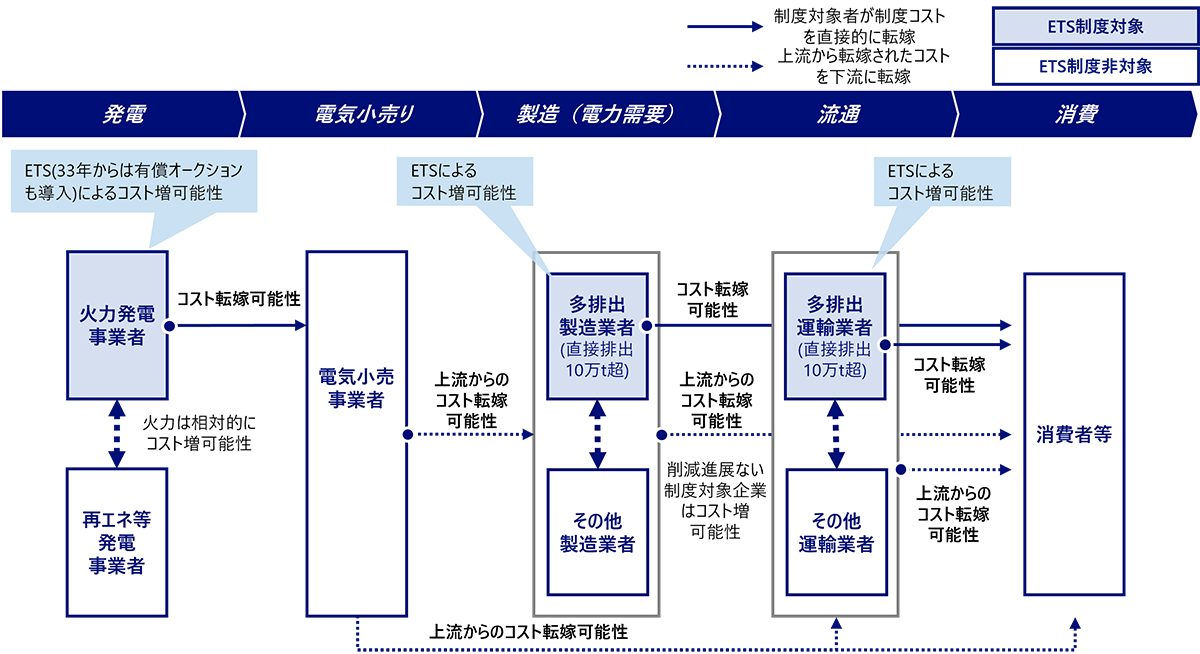

上述の通り、排出量取引制度の対象者は、排出枠にかかわるコスト負担が生じる可能性に加え、制度対応のための戦略や体制の構築が求められるなど、直接的に制度の影響を大きく受けることとなる。他方、制度の直接的な対象とならない事業者や消費者等に対しても、間接的に制度の影響が波及する可能性がある。具体的には、価格転嫁の影響を受ける場合や、制度対象事業者との競争力に変化が生じる場合が考えられる(図表4参照)。

図表4 排出量取引制度がステークホルダーに与える主な影響

出所)各種資料より作成

価格転嫁の影響については、制度対象者が排出量取引制度によるコスト増分を、サプライチェーンの下流に転嫁することが想定される。例えば、発電事業においては、不足枠量の調達に加え、2033年度から有償オークションが導入されることで発電コストが増加し、その一部が電気料金に転嫁される可能性が高い。その結果、最終的には制度非対象事業者等も含めた幅広い需要家が、排出量取引によるコストを負担する構図となる。製造業や運輸業など他業界においても同様に、直接的には制度対象事業者がコストを負担するものの、結果的に下流の取引先や最終消費者にも価格転嫁の影響が及ぶ可能性が考えられる。

次に、制度対象事業者と非対象事業者間の競争力への影響について述べる。排出量取引制度では、排出量が大きい事業者が制度対象となる一方、排出量が小さい事業者は非対象となるため、同一業界内でも制度対象事業者と非対象事業者が混在する可能性がある。特に排出原単位が高い制度対象事業者と非対象事業者では、排出量取引制度による直接的なコスト負担の影響差が大きくなりうる。

このように、排出量取引制度の影響は制度対象事業者にとどまらず、サプライチェーン全体に広がる可能性がある。制度非対象事業者等であっても、価格転嫁や競争環境の変化を通じて影響を受けることを十分に認識し、制度の動向や自社への影響を継続的に分析・評価していくことが重要である。今後、制度の詳細や運用が明らかになるにつれ、業界や事業者ごとに求められる対応も具体的になっていくことが想定されるため、自社の戦略や取引関係の見直しを含め、柔軟かつ主体的な対応を行っていくことが求められる。制度の影響を受ける可能性を踏まえた、早期からの情報収集と準備が、事業者の持続的な成長と競争力維持に資するものとなるだろう。

参考文献

- 1)経済産業省、2025年12月19日 産業構造審議会 排出量取引制度小委員会 排出量取引制度における上下限価格の水準(案)

- 2)経済産業省、2025年12月19日 産業構造審議会 排出量取引制度小委員会 中間整理

プロフィール

-

宮崎 優也のポートレート 宮崎 優也

エネルギー産業コンサルティング部

-

田窪 尭のポートレート 田窪 尭

エネルギー産業コンサルティング部

※組織名、職名は現在と異なる場合があります。