人的資本に関する情報開示を人材戦略の再点検の良い機会に

東京証券取引所は2021年6月に、上場企業の経営に関するルールをまとめた企業統治指針「コーポレートガバナンス・コード」を改訂、「人的資本」に関する情報開示という項目を追加しました。企業の持続的な成長に向けた経営資源の配分において、企業価値に与える影響が大きいことから、上場企業にさらなる情報開示を求めていく動きの一環です。ですが、具体的にどのような情報を開示すればよいのか戸惑っている企業も多いと、野村総合研究所(NRI)の松岡佐知と細川幸稔は指摘します。企業には今後、どのような対応が求められるのでしょうか。企業の人材戦略に詳しい2名に聞きました。

3つの流れを背景に、人的資本の活用への注目度が高まっている

――今回、「人的資本」関連の項目が加わった背景を教えてください。

松岡 今回の改訂で、初めて人的資本に注目が集まったわけではありません。以前から、人が生み出す知的財産といった無形資産が企業価値に占める割合が高まり、競争力の源泉とみなされるようになっていました。また、短期目的ではなく中長期の視点で、ESG(環境、社会、ガバナンス)経営を適切に行っている企業を選好して投資しようとする動きもあります。このような、財務情報には載っていない非財務情報が重視される流れは加速してきています。

こうした流れを受けて、グローバルで活動する機関投資家が投資先との対話で人的資本をテーマにしたり、SEC(米証券取引委員会)が人的資本の情報開示を義務化したりしました。日本でも、経済産業省が人材版伊藤レポート

※1

を公表。より明確に経営戦略と人材戦略を連動させ、それを投資家にもわかりやすく説明すべきだという指摘があり、それが今回のコーポレートガバナンス・コード改訂にも反映されています。

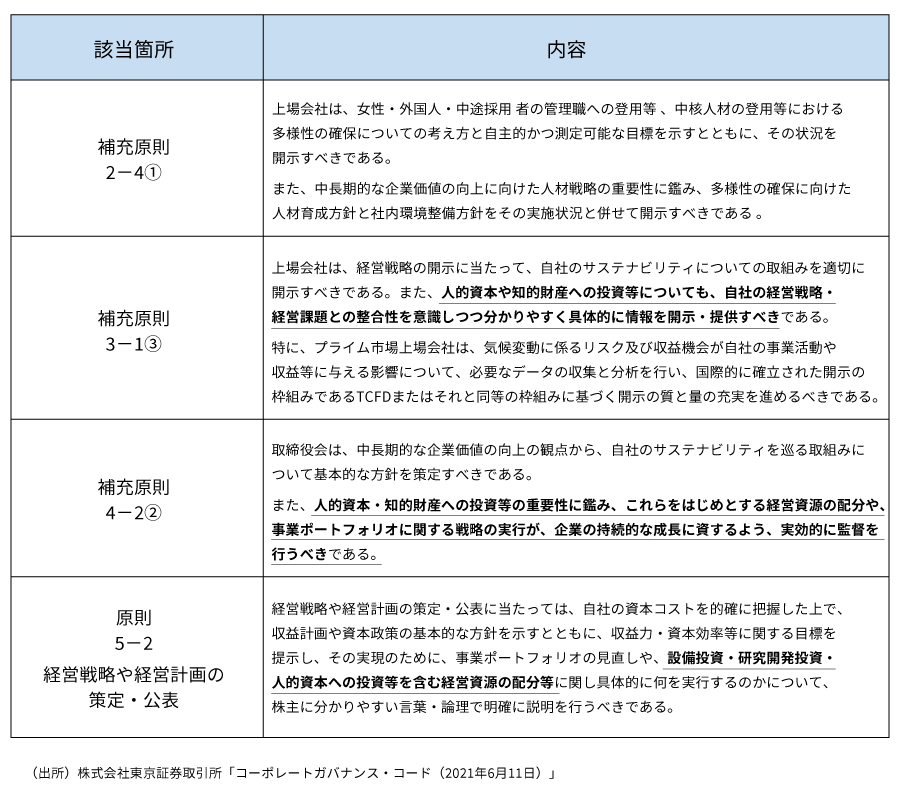

図表:2021年6月改訂のコーポレートガバナンス・コードから、人的資本関連部分を抜粋。新規追加した補充原則において、人的資本に関する開示と取締役会による実効的な監督を求めている。特に補充原則3-1③に関しては、特定の事項の開示を求める原則に該当するため、原則実施に際し、特定の事項を開示することが求められる。

自社の人材戦略や目指す姿をデータで説明する

――どのような情報を開示すべきなのか、ポイントを教えてください。

細川 今回、人的資本に関する情報開示を求められていますが、現時点で開示内容には定まったルールがあるわけではなく、各社各様で構わないというスタンスです。そこで大事になるのが、誰に何を伝えたいか、です。網羅性よりも、意味のあるデータを時系列で示し、自社の改善状況を伝えなくてはなりません。事業戦略に沿って、どんな人材が必要で、何に取り組むかを明確にし、それを定量的に表すために、適切なKPI(重要業績指標)を設定し、現状と目標を明確にし、進捗を伝えていく必要があります。

本年に改訂されたコーポレートガバナンス・コードの変更点の一つである「中核人材の登用等における多様性の確保(補充原則2-4①)」は、特定の事項の開示を求める原則に該当するため、たとえば、多様性の確保に向けた人材育成の状況や多様性の確保の状況を定量的に情報開示していくことが考えられます。

――単なる情報の公表ではなく、意図をもって伝える必要があるのですね。それに対応しようとする際に、どんなハードルが考えられますか。

松岡 人を大事にすることを重視してきた日本企業は多いと思いますが、事業戦略と人材戦略の連携について、投資家を含む社外のステークホルダーに説明をする、しかも、定量的な指標を踏まえた説明をすることになれば、人事に求められるものはこれまでとは違ってきます。人事担当役員が自社の人材戦略を強みとして投資家向けに説明するためには、何を開示し何を開示しないか、どのように開示するか、戦略性といいますか、単なるデータの開示にとどまらない、説得力あるストーリーが必要です。しかしながら日本企業の現状では、ストーリー構築以前の問題、たとえば、グループ企業で多数の連結会社がある場合など、データ収集に膨大なコストがかかることが壁になっているケースも少なくありません。

ステークホルダーとの対話を深める前向きな機会にする

――これから検討する企業にとって参考になりそうな開示事例はありますか。

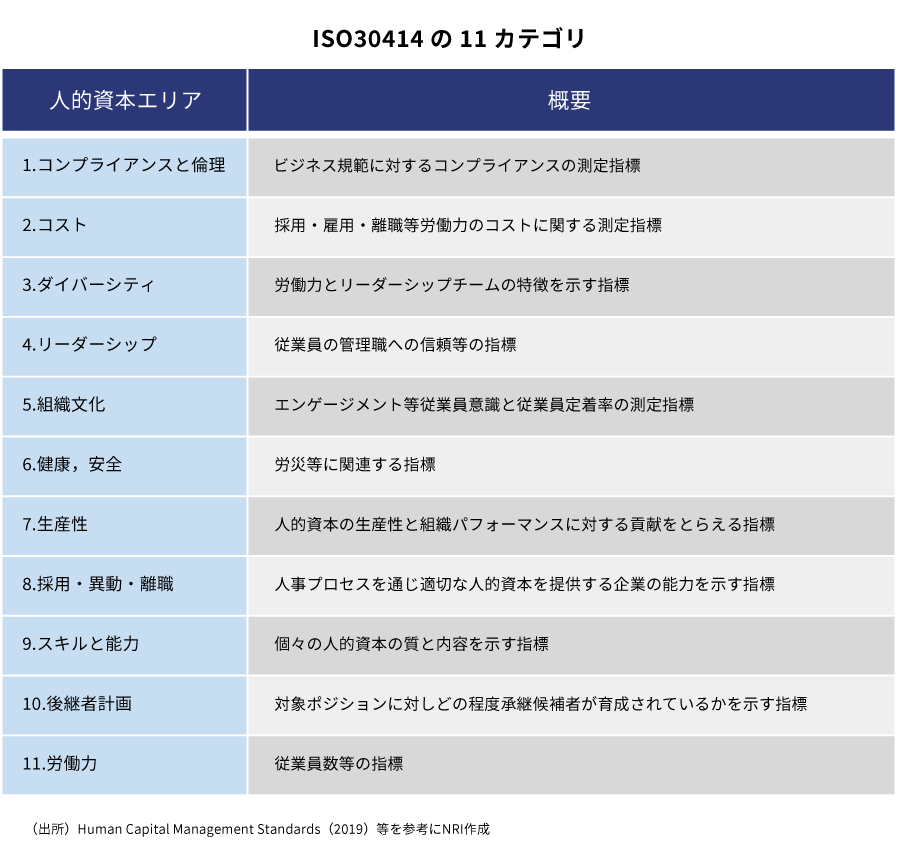

松岡 人材版伊藤レポートの中で、いくつかの事例が取り上げられています。ある企業は、サステナビリティレポートの中で、全社の経営課題の中での人事課題の位置づけを示し、人材戦略で重視する内容に紐づけてKPIを設定し、進捗状況を開示しています。しかし、日本企業は、海外の先進企業と比べてまだ情報開示に慎重になっておられます。人的資本の情報開示の枠組みとして、2018年にリリースされた国際標準ガイドライン「ISO30414 ※2 」があり、海外ではドイツ銀行など認証取得企業が生まれていますし、認証を取らなくとも、そこで定められた11カテゴリの58指標をうまく使って開示している海外企業もあります。日本企業も、こうした指標も視野に入れつつ、自社にとって戦略的に重要だと考え、強みとしてアピールできるところから開示することが第一歩になると思います。

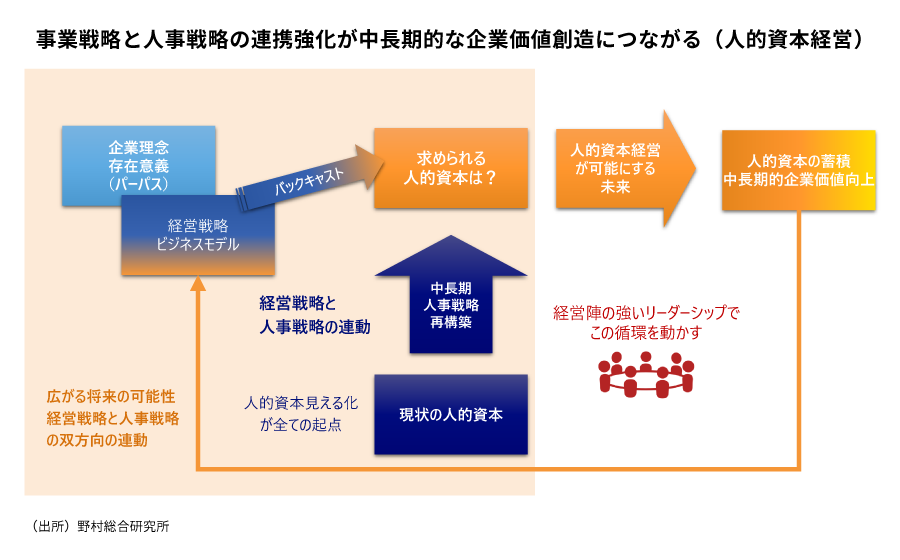

細川 個々の企業が人的資本経営という観点から自社の人材戦略を再点検する(自社の人材戦略が経営戦略に連動しているか、過不足はないかを確認する)ことが求められると考えます。そのうえで、経営戦略と連動した人材戦略を明確にし、定量的な指標を用いて見える化を進めることで、投資家との対話だけでなく、社員との対話にも役立つと考えます。これらの一連の取組みを行ううえでは、経営陣のイニシアチブが欠かせません。

見える化を通じた対話により、自社の戦略に対する投資家の理解が深まり、社員への定着を通じて経営戦略と連動した人材戦略の実効性が高まることが期待されます。さらには、学生等への人材市場へのアピールにもつながるかもしれません。コーポレートガバナンス・コードに対応するからではなく、これを前向きな機会と捉えて、できるところから取り組んでいただくとよいと思います。

図表:NRIの考える人的資本経営のあり方

- 1 一橋大学 CFO 教育研究センター長(役職は2021年7月時点)の伊藤邦雄氏を座長とする経済産業省の「持続的な企業価値の向上と人的資本に関する研究会 報告書」の別称。

-

2 ISO 30414:2018

Human resource management — Guidelines for internal and external human capital reporting

日本語対訳版

- NRIジャーナルの更新情報はFacebookページでもお知らせしています

プロフィール

-

松岡 佐知のポートレート 松岡 佐知

経営コンサルティング部

-

細川 幸稔

※組織名、職名は現在と異なる場合があります。