CLOなど高リスク資産から生じる世界の金融機関の大規模損失の推定

2020/05/27

世界で急拡大した高リスク資産

リーマン・ショック(グローバル金融危機)から10年余りの間に、世界の金融市場で生じた大きな変化は、ハイイールド債(ジャンク債)、レバレッジド・ローン(信用力の低い企業向け貸出)、CLO(ローン担保証券)といった高リスク資産の急拡大である。国際通貨基金(IMF)によれば、その規模は過去10年間で倍増し、9兆ドル程度にまで達している。そのうち、レバレッジド・ローンは2019年末で5.5兆ドル、欧米でのCLOは0.8兆ドル、ハイイールド債は2.5兆ドル、等である。

新型コロナウイルス問題を受けて、こうした高リスク資産の価格は大幅に下落した。今年3月末までの2~3か月の間に、その下落幅はリーマン・ショック時の下落幅の3分の2まで達した。その過程では、投資家の間にリスク回避の動きが強まり、投資対象にこうした高リスク資産を含むミューチュアルファンド(投資信託)からは、資金が大量に流出した。

高リスク資産の急拡大は、長期化する低金利環境のもとで、投資家が利回りを過度に追求した結果である。その過程では、信用リスクに見合わない水準まで価格が上昇(利回りが低下)したと考えられる。いわゆる「ミス・プライシング」が生じたのである。

中央銀行の政策だけでは解決できない高リスク資産のミス・プライシング問題

米連邦準備制度理事会(FRB)など中央銀行が、リスク性の高い金融商品を買入れ対象としたことで、高リスク資産の価格は一時期よりは安定を取り戻した感がある。

しかし、中央銀行ができるのは、そうした資産を買入れることで、需給面から価格を支えることだけである。いわば応急措置だ。高リスク資産に大きなミス・プライシングが生じたのであれば、中央銀行ができることはそれを妥当な水準に調整するスピードを弱めることのみであり、価格の調整圧力自体をなくすことはできない。

この観点から、高リスク資産の価格が下落した状態が今後も続く中で、高リスク資産を保有する投資家の損失が確定していく、あるいは更なる価格の下落によって、損失が拡大していく可能性は避けがたいのではないか。

その際、最もダメージを受けやすいのが、銀行以外の金融機関、いわゆるノンバンク(シャドーバンク)である。ノンバンクに大きな損失が生じれば、そこに投資する最終投資家の換金売りなどが加速し、流動性リスクが高まる。顧客の換金に応じるためにノンバンクが投資資産を売却するため、高リスク資産のみならず、株式、債券などの金融商品に幅広く価格下落をもたらす可能性がある。それは、実体経済にも大きな打撃となり、経済・金融危機を生じさせるだろう。

またノンバンク自体が融資に関与している側面もあることから、それは企業や個人の資金調達の支障をもたらし、実体経済に悪影響を与えるという面もあるだろう。

世界の金融機関の推定損失は、1兆3千億ドルに

IMFは、その報告書(グローバル金融安定報告)の中で、高リスク資産を保有する金融機関のいわゆるストレステストを行っている。リーマン・ショックと同程度のショックが高リスク資産に生じた場合の、銀行及びノンバンクの損失規模を推定したものである。例えば、ハイイールド債については、3年間のデフォルト率が24%、価格下落率が34%、レバレッジド・ローンについては、3年間のデフォルト率が27%、価格下落率が40%、といった前提が置かれている。

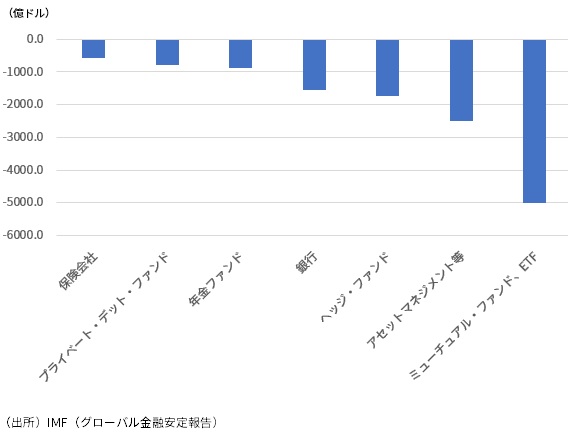

こうした前提に基づく試算によると、世界の金融機関の損失は、1兆3,070億ドル(約141兆円)に達する。そのうち、損失額が最も大きいのがミューチュアルファンドとETFである(図表1)。損失規模は5,010億ドルと、損失額全体の約半分にも達する。その際には、米国では大量の個人投資家の損失拡大が生じるだろう。

それに次ぐ損失規模は、アセットマネジメント会社等の2,510億ドルとなる。銀行の損失規模は1,550億ドル程度と、全体の半分強である。

(図表1)機関別損失額推計

ノンバンク対策は遅きに失したか

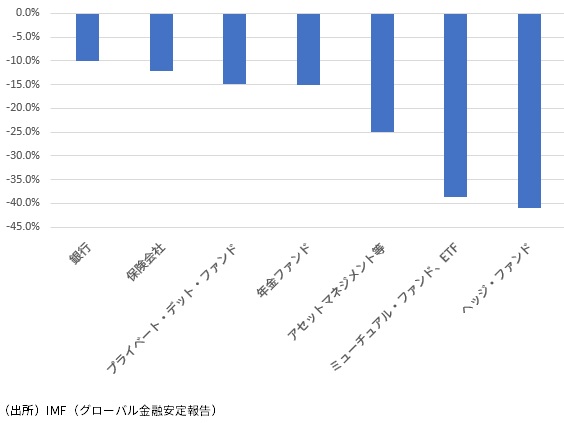

他方、これらの推定損失額を、それぞれの機関が保有する高リスク資産残高の比率で見た損失率を計算すると、ヘッジファンドの41%が最も高くなる(図表2)。高リスク資産の中でも、特にリスクが高い金融商品への投資規模が大きいためだろう。そしてそれに続くのが、ミューチュアルファンドとETFの39%、アセットマネジメント会社等の25%である。

注目されるのは、銀行の損失率がわずか10%であることだ。リーマン・ショック後に金融規制が強化される中で、銀行は高リスク資産への投資を抑制し、とりわけリスク度の高い資産への投資を控えてきたことの結果である。

以上のIMFの試算結果から、リーマン・ショック時とは異なり、今回は、高リスク資産の価格下落などによって生じる銀行への打撃は大きくないと見られる。それに対して、より大きなリスクがあるのはノンバンクである。

今後、金融当局者はノンバンクの財務の健全性を維持するために、彼らに対する規制を強化する方向に動く可能性が高い。しかし、こうした動きはやや遅きに失した感もある。新型コロナウイルス問題による経済への打撃の後遺症が長引く中で、ノンバンクを震源地とする金融危機・不安が発生してしまう可能性は、決して小さくないだろう。

(図表2)機関別損失率推計