景気・物価見通しは下方修正へ

7月14、15日に、日本銀行は金融政策決定会合を開催する。新型コロナ対応の枠組みを含めて、追加的な金融政策措置は実施されない可能性が高い。

他方、今回は四半期に一度の「展望レポート(経済・物価情勢の展望)」が発表される。2022年度までの実質GDP成長率、消費者物価指数上昇率の見通しは、前回4月時点から大きな変化はない、との報道が多い。確かに、コロナショック発生直後の4月調査時点での見通しの大幅な下方修正と比べれば、今回は小さい修正幅だろうが、それでも相応の下方修正となるのではないか。

前回4月時点で、2020年度成長率の大勢見通しは-5.0%~-3.0%であった。最も多くの数の委員がレンジ内で予想したのは、-4.0%程度であったと考えられる。

当時は、世界あるいは日本においても、感染拡大の収束とともに年後半に成長率は急速に高まる、という「Ⅴ字型」回復の見通しが主流であった。しかし、その後は、感染拡大が容易に収束しない中で、経済活動の本格的な再開の時期がどんどん先送りされてきている。世界及び日本の経済見通しは、今や底這い状態が長引く「U字型」あるいは「L字型」となっているのである。この点を踏まえれば、今回の展望レポートでも、2020年度及び2021年度の成長率見通しは、相応に下方修正されるのではないか。

さらに、短観(6月調査)では、前回4月調査に続いて、企業(全規模合計)の消費者物価上昇率の見通しは、1年後、3年後、5年後のすべてで下方修正された。この点を踏まえれば、今回の展望レポートで、物価見通しも小幅ではあろうが下方修正されるのではないか。

前回4月時点で、2020年度、2021年度の物価上昇率成長率見通しで、最も多くの数の委員がレンジ内で予想したのは、0.5%~0.6%程度であった。既に2%の物価安定目標を1.0%~1.5%程度も下振れている。ここからさらに見通しがさらに下方修正されれば、2%の物価目標達成の現実味は一段と薄れる。

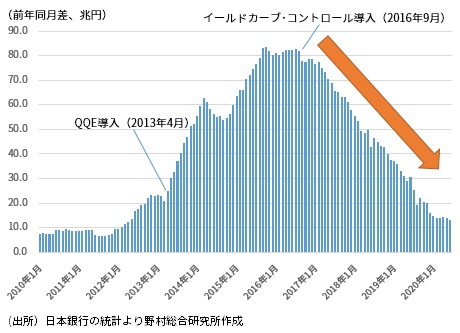

国債買入れ増加ペースは高まっていない

コロナショック発生から現在までの間の日本銀行の政策、オペレーションの中で、最も意外であったのは、長期国債の買入れ姿勢である。コロナショックを受けて、それ以前の買入れ増加ペースの低下傾向には歯止めがかかった。金融市場の混乱を受け、金融システムの安定維持のために、日本銀行は銀行に対する流動性供給を増やす必要が生じたからだ。

しかし、年間の買入れ増加ペースは下げ止まったものの、その後、増加には転じていない。4月に日本銀行は、既に完全に形骸化していた長期国債の年間買入れ増加ペースの「80兆円の目途」を廃し、必要に応じて無制限に国債買入れを増加させると宣言した。これは、政府の国債新規発行の急増による金利上昇リスクに対応する措置、との説明だった。

ところが、その後も前年同月比でみた日本銀行の長期国債の買入れ増加ペースは高まらず、6月にはむしろ緩やかに減少している(図表1)。長期、超長期ゾーンの金利に上昇圧力が高まった時期でも、それを抑え込むために買入れを目立って増加させなかったのである。

国債を無制限に買入れる姿勢、といった日本銀行の説明は、新規国債発行の増加で金利が上昇することを懸念する政府への配慮(リップサービス)、あるいは金利上昇をけん制する市場への口先介入だったのではないか。

(図表1)日本銀行の長期国債買入れ増加ペース

「ステルス正常化」が進むか

国債買入れの増加ペースを高めたくない、と言うのが日本銀行の本音なのだろう。様々な弊害を生むことになるからだ。

それは日本銀行のバランス―トの拡大ペースを高め、将来の付利金利引き上げ時に日本銀行に大きな損失をもたらす。また、国債市場の流動性を低下させるなど、市場を歪めることにもなる。通貨の信認を損ねるリスクも高める。

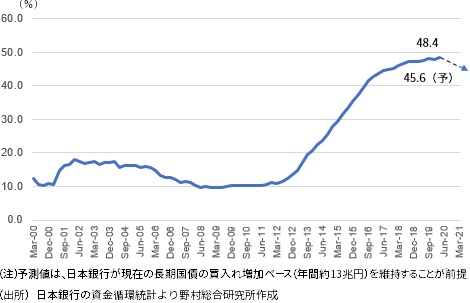

コロナ対策で政府は今年度に90兆円超の新規国債の発行を既に決めている。そうした中で、仮に日本銀行が現在の買入れ増加ペースを維持した場合、国債発行残高に占める日本銀行の保有比率は、2020年3月末の48.4%から、1年後の2021年3月末には45.6%へと低下する計算となる(図表2)。同比率が低下すれば、2013年に量的・質的金融緩和が始められて以降、初めてのこととなる。

これは、日本銀行が積極的に国債の保有を減らさない形で、日本銀行の国債保有比率を低下させ、国債市場への影響力を減じる、こっそりと進める事実上の正常化、「ステルス正常化」である。

(図表2)国債発行残高に占める日本銀行の保有比率

金融機関の収益にも配慮

また、新規国債発行が急増する中でも、日本銀行が国債買入れ増加ペースを高めずに、長期・超長期の金利が緩やかに上昇することを容認すれば、金融機関の利鞘を拡大することで、その収益環境を改善させる効果が期待できる。金融機関の収益改善を通じて金融仲介機能を維持・改善させることも、今まで実施してきた積極金融緩和の事実上の正常化策である。

同様に、日本銀行は金融機関の収益悪化に配慮して、コロナショック後には、短期金利の引き下げ、いわゆるマイナス金利の深堀りを、追加策の選択肢から外したようにも見える。

現在日本銀行は、新型コロナ対策に最大限注力する姿勢をアピールしているが、それ以前に実施してきた異例の金融緩和策については、むしろ事実上の正常化を志向しているように見える。

そうした日本銀行の本音は、金融政策決定会合での議決や対外公表文の文言よりも、国債買入れという現場のオペレーションに、より明確に表れているように見える。将来の日本銀行の金融政策を占う上で、これは見逃せない点だろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。