デジタル人民元は人民元国際化の切り札となるか

2021/04/07

リーマン・ショックが人民元国際化戦略の起点に

中国は、デジタル人民元の発行を、人民元国際化の起爆剤とする狙いがあると考えられる。それは、従来の人民元国際化の試みが上手くいってこなかったという経験を踏まえたものでもあるだろう。以下では、中国の人民元国際化の歴史を紐解いてみたい。

中国が海外で人民元の利用を拡大させる人民元の国際化を強く意識し始めたきっかけは、2008年のリーマン・ショック(グローバル金融危機)とされる。その際には、米中関係は今ほどには悪化しておらず、中国が生き残りをかけて米国の金融覇権から脱するために、人民元の国際化を進めようとしていたのではない。それは、純粋に経済的な利益の観点からだった。

海外との貿易や証券取引等が事実上の基軸通貨であるドル建てで実施されていると、国あるいは中央銀行は、ドル調達に支障が生じることで、経済活動が混乱しないように、不測の事態に備えて外貨準備でドルを手厚く保有しておく必要が生じる。

ところが、ドルを大量に保有していると自国通貨、中国の場合には人民元に対してドルの価値が下落した場合に、大きな評価損が発生してしまう。その際、貿易や証券取引等で人民元建てが広がれば、中国は外貨準備の中でのドルの構成を減らすことができ、評価損のリスクを下げることができる。リーマン・ショックで米国の金融市場と経済が混乱し、また金融機関の経営が揺らいで金融システム不安が浮上する中、中国はドル安が進んで、それが外貨準備にもたらす損失のリスクを強く意識し始めたのである。

2019年7月に中国国家外貨管理局は、2018年度年報の中で外貨準備の通貨構成を初めて明らかにした。ドルの比率は1995年の79%から2014年には58%まで低下していた。他方、ドル以外の通貨の比率は21%から42%にまで拡大した。この間、中国は保有通貨の分散化、ドル離れを進めたのである。

中国の貿易に占めるドル建ての比率は、輸出入ともに9割を超えていることを踏まえると、外貨準備に占めるドルの構成比率はかなり小さいという印象だ。経常黒字のもとで外貨準備額全体を大幅に積み上げてきた結果、十分なドルの保有を維持しつつ、その構成比を徐々に低下させることができた、という面があるのだろう。

そして中国は、その外貨準備の中では、ドル以外の通貨だけでなく金の保有も拡大させていったのである。中国の金準備は、2005年から2018年末までの間に、600トンから1,852トンへ3倍に増えた。2020年11月末時点での中国の金保有量は1,948.3トンで、外貨準備に占める金の割合は3.3%となっている。世界全体の中銀・公的機関による金保有量のうち中国が占める割合は5.54%で、世界第6位である。

長年の悲願であるSDR構成通貨入りを果たす

このように、中国はドル安による外貨準備の評価損への対応という観点から、外貨準備に占めるドルの保有比率を大幅に低下させてきた。外貨準備においては、既にドル離れがかなり進んだのである。

しかしそれでもなお、中国は人民元国際化のさらなる進展を目指し続けたのである。人民元建てで輸出入ができれば、企業は外貨を調達するコストを負担する必要がなくなる上、為替変動リスクも負わなくて済む。また、海外からの資金調達で外貨ではなく人民元建てが増えれば、やはり企業は為替リスクも負わなくて済む、といった経済的なメリットがあるからだ。一般に通貨の国際化が進んだ国は、このような恩恵を得ることができるのである。

さらに進んで、米国のように事実上の基軸通貨国の地位を獲得できれば、海外への支払いの多くを自国通貨で済ますことができるため、借金返済に行き詰まってデフォルト(返済不能)を起こすリスクも相当低下する。まさに「とてつもない特権」を手にすることができるのである。

人民元の国際化のこうしたメリットに加えて、その後は米国との対立の構図か強まっていく中で、将来、ドルの調達やドルによる国際決済が米国によって制約を受ける事態を想定して、米国の金融支配を脱する目的から、人民元の国際化が急務である、と中国は考えるようになっていったのである。

中国の人民元の国際化戦略で大きな前進となったのが、2016年10月に、国際通貨基金(IMF)が人民元をSDR(Special Drawing Rights:特別引き出し権)に加えることを決めたことだ。これは中国にとってはまさに長年の悲願だったと言えるだろう。SDRは、IMFの加盟国が、国際流動性危機に備えて準備する外貨を補完する手段として1969年に創設された、いわば国際準備資産である。出資比率に従って加盟国に配分され、必要に応じてSDR構成通貨として引き出すことができる。

ドル、ユーロ、英ポンド、日本円で構成されていたSDRに人民元が新たに加わったことは、その実質的な意味よりも、「国際通貨の仲間入り」という象徴的な意味の方が圧倒的に大きい。さらに、SDRの新たな構成比では、人民元は10.92%と日本円の8.33%、英ポンドの8.09%を上回り、一気にドル、ユーロに次ぐ第3の国際通貨の地位を得たのである。

なかなか進まない人民元の国際化

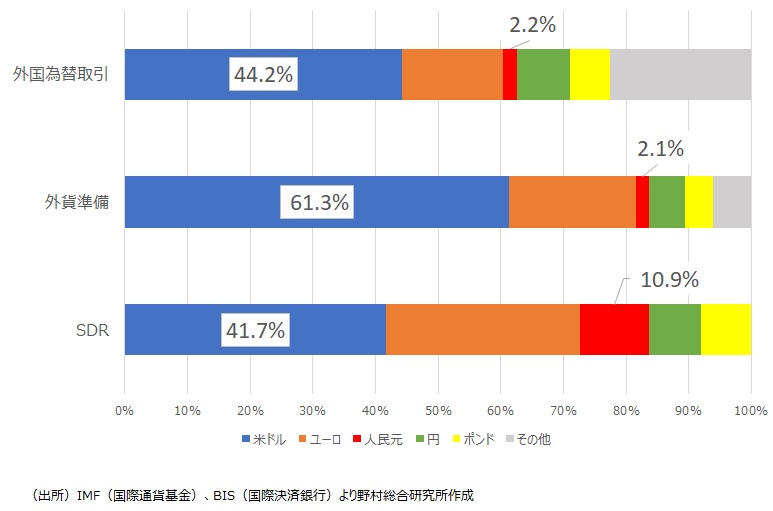

しかし、SDRの構成通貨の地位を得たからといって、人民元の国際化が急に進む訳ではない。国の経済規模なども考慮されるSDRでは、人民元の構成比は2桁に達したが、外国為替取引に占める比率は2019年9月時点で2.2%、外貨準備に占める比率は2020年4-6月期でわずか2.1%に過ぎない(図表)。ドルとの間には、依然として簡単には埋めることができない大きな格差があるのだ。

輸出入の契約や決済をどの通貨とするかは、海外企業との間の力関係、つまり民間ベースで決まるものであり、中国政府がそれに介入することは難しい。通常は、交渉力が強い国の通貨建てで決まる傾向があるが、その交渉力に大きく影響するのは経済力だ。貿易の規模で言えば既に中国は世界一であり、この点からは、貿易の人民元建て契約・決済比率がもっと高まっても良いように思える。

人民元の国際化を阻んでいる最大の要因は、その交換可能性(convertibility)の問題にあると広く考えられている。いつでも支障なく自国通貨やドルなどと交換できなければ、海外企業は中国向けの輸出代金を人民元で受け取りたくない。また、人民元建ての輸入代金を支払うために人民元を調達し、手元に持っておくことに抵抗が生じるだろう。

中国では、国際的な金融取引でなお多くの資本規制を残している。さらに、ドル、ユーロ、円、ポンドのようにその価格が完全に市場で決まるのではなく、中央銀行の中国人民銀行が市場に介入する「管理変動相場制」が採用されている。中国人民銀行が毎日基準レートを公表し、一日の人民元の変動は、上下2%の範囲内に制限されている。

政府の政策によって為替取引が制限され、また為替レートが操作されることが、人民元の信頼性を損ねている面があるのだ。

(図表)ドルと人民元の構成比

2015年の通貨切り下げが人民元国際化の逆風に

中国政府も、こうした規制が人民元の国際化の妨げとなっていることを十分に理解している。そこで、今までも規制緩和の取組みを進めてきた。

しかし、そうした流れに水を差したのが、2015年の人民元切り下げが引き起こした世界規模での金融市場の動揺であった。中国人民銀行は2015年8月11日に突然、人民元売買の基準となる対ドルの基準レートの算出方法を変更する、と発表した。人民銀は「人民元の基準値と市場の為替レートとの乖離が大きくなっており、基準値の地位や権威に悪影響を及ぼしていた」とその変更理由を説明した。その後3日間で、基準レートは5%弱切り下げられたのである。

この措置は、後には、「SDR構成通貨入りの条件としてIMFから示された、為替市場の自由化に向けた改革の一環だった」との見方もなされたが、少なくとも当初は、輸出刺激を狙った通貨切り下げ策、いわゆる「近隣窮乏化政策(自国経済の改善のために他国経済に犠牲を強いる経済政策)」と海外では広く受け止められたのだった。

それは、当局の操作によって為替市場が歪められるとの観測から、人民元に対する市場の信頼性を大きく損ねてしまった。またその結果、人民元安の進行とともに、中国から海外への資本逃避が加速したのである。それは国内金融市場の混乱にも波及したことから、中国当局は、内外での資金の流れを規制する、資本規制を一気に強化せざるを得なくなった。

この2015年の事件により、中国の資本規制の緩和、為替市場の自由化の流れは大きく水を差され、人民元の国際化戦略は大きな壁にぶち当たってしまったのである。