新総裁の下で日銀が最初に着手するのはYCC改革か

2023/02/09

12月のYCC修正は皮肉な結果に

日本銀行にとって当面の最大の懸念は、イールドカーブ・コントロール(YCC)を維持するために、大量の国債買入れを強いられていることだ。それゆえ、4月に就任する新総裁のもとで最初に着手するのは、YCC改革ではないかと考えられる。

現在、10年の国債利回りは、YCCのもとで0%を目標値とする変動許容幅の上限である+0.5%に近い水準にある。利回りがこの上限の水準を超えないように、日本銀行は臨時オペや指値オペを通じて、国債の買入れを強いられている。国債買入れの拡大は、国債市場における日本銀行のプレゼンスを過剰に高めることで、市場を歪めてしまうおそれがある。また、日本銀行のバランスシートの肥大化を通じて日本銀行の将来の財務リスクを高め、さらに、財政ファイナンス観測を強めることで金融市場を潜在的に不安定にさせる。

日本銀行は昨年12月の金融政策決定会合で、変動幅を±0.25%から±0.5%へと引き上げた。その狙いの一つは、10年の国債利回りと変動幅の上限との差を拡大させ、国債買入れを減らすことにあったと考えられる。

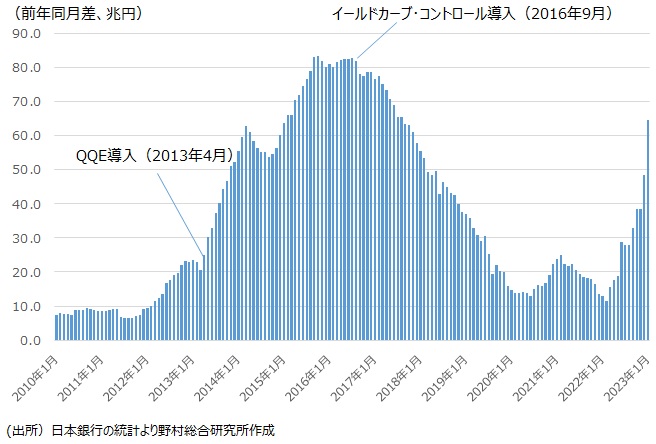

ところが、さらなる変動幅拡大への観測から、10年の国債利回りは新たな上限の水準まで一気に上昇し、日本銀行はそれ以前よりも大量の国債買入れを強いられるという皮肉な結果を招いてしまったのである(図表)。

2016年9月に導入されたYCCは、金融緩和の枠組みの一つというよりも、同年1月に決定されたマイナス金利政策導入が引き起こした長期・超長期の大幅下振れへの対応、そして、国債買入れを削減する狙いとして決定された措置と考えられる。しかし、昨年以来、YCCを維持するために、日本銀行は大量の国債買入れを強いられることになってしまった。まさに本末転倒である。以下では、このYCCの本来の狙いを振り返り、またYCCが抱える構造的な欠点を指摘しよう。

図表 日本銀行が保有する長期国債保有額の変化

YCCは追加緩和とは言えない

長短金利操作付き量的・質的緩和の柱であるYCC導入の狙いは、大きく2つあったと考えられる。第1は、マイナス金利導入後に長期・超長期の利回りが大幅に低下したことから、それを安定化させることだ。長期・超長期利回りが大幅に低下すると、年金や生命保険の運用利回りが低下し、それが将来の年金や保険支払いの減少につながるとの見方が国民の間に広がり、個人消費に悪影響を及ぼす可能性がある。そこで、10年国債利回りに0%の目標値を設定し、長期・長期利回りの安定を図ったのである。ちなみに0%は、当時国債市場で付いていた10年国債利回りの水準を追認したものだ。従って、この政策は追加緩和策とは言えない。

もう一つの狙いは、長期国債の買入れを抑えることだ。長期国債の大量の買入れを進めると、国債の流動性低下などから市場が大きく混乱するリスクが高まる一方、将来の日銀の財務の悪化のリスクを高める。

しかしながら、長期国債の買入れ目標を削減すると、それは金融緩和の後退、正常化策となってしまう。そこで、「80兆円のめど」というソフトな目標は残しつつも明確な目標値を外したうえで買入れ額を減らし、さらにそれは、「買入れオペの結果であって、政策的に減少させたのとは違う」との説明をする。政策目標を「量」から「金利」に事実上戻すことで、そうした操作が可能になるようにしたのである。

2%の物価安定目標の達成を目指した「攻め」の政策は、マイナス金利政策までである。そこで大きく躓いた日本銀行は、「長短金利操作付き量的・質的緩和」を導入することで、長期にわたる異例の金融緩和の副作用を軽減する、正式ではない「事実上の正常化」策に転じたと解釈できる。それ以降の政策は、今に至るまで「守り」の性格が強い。 ただし、長期国債買入れ額については、2016年以降の縮小傾向が、あしもとではかなり巻き戻されてしまっている。これは、「事実上の正常化」の失敗ともいえるだろう。

YCCの先駆者はFRB

長期国債利回りに目標を設定するYCCは異例の政策である。ただしそれには先駆者がいる。米連邦準備制度理事会(FRB)は第2次世界大戦を挟んだ1942年から1951年にかけて、短期から長期にわたる国債利回りに幅広く目標を持つイールドカーブ・ターゲティング政策を採用した。ただしこの間、明確な目標(上限)を示しながら長期国債利回りのコントロールが行われたのは、1947年終わりから1948年12月までのわずか1年間に過ぎなかった。また、FRBにとってイールドカーブのコントロールは、その独立性が財務省による介入を受けて揺らいでしまった苦い経験でもあった。

そうした経緯もあり、FRBは再びイールドカーブのコントロールを導入していない。FRBが特に問題視しているのは、何らかの理由で長期利回りに強い上昇圧力がかかれば、目標値を維持するために大量の国債を買入れることを強いられ、それが制御不能となってしまうリスクがあることだ。現在の日本銀行は、まさにそうした事態に直面している。YCCの問題点が表面化しているのである。

国債市場の流動性低下という弊害

YCC導入後も長らく、日本銀行は制御不能になるほど大量の国債買入れを強いられる事態は回避できた。それはこの間に、海外の長期利回りの急騰など、日本の長期利回りに大きな上昇圧力がかかるようなイベントが、幸いにも起こらなかったためだ。しかし、昨年3月にFRBが大幅な利上げを開始し、米国の長期利回りが急騰したことで、YCCの環境は大きく変わってしまったのである。

ところで、日本銀行がそれまでに直面してきたYCCの副作用は、国債市場の流動性低下だ。コントロールが上手くいくほど、国債の価格、利回りの変動幅は小さくなる。これは、証券会社や銀行などの国債取引を通じた収益獲得の機会を減らしてしまう。さらに、そのもとでは国債取引量が減っていく。取引量が低下するなかで市場を動かす出来事が起これば、利回り、価格は大きく変動し混乱が生じやすくなる。そうした弊害を減らすために日本銀行は、当初は目標値の0%から上下±0.1%程度としていた10年国債金利の許容変動幅を、2018年7月には±0.2%程度へと拡大し、さらに2021年の「金融緩和の点検」を受けて、±0.25%程度にまで拡大した。昨年12月の±0.5%までの拡大も、国債買入れ抑制という狙いに加えて、流動性対策の側面もある。

YCCの致命的欠陥

ところで、YCCには致命的な欠陥がある。例えば、米国で景気が堅調でインフレ率が上振れる中、米国の長期利回りが上昇するケースを考えてみよう。その際には、米国経済の堅調さやインフレ率上昇の影響が日本経済に及び、日本でもインフレ率が上振れる。それに加えて、日米の利回り格差拡大で円安が進み、それも日本の物価上昇率を高める。

本来であれば、これは、日本銀行は金融引き締め策の実施を求められる局面だ。ところが、米国の長期利回りの上昇によって、日本の10年国債金利が目標値を上回るリスクが高まれば、日本銀行は利回りの上昇を食い止めるために、国債の買入れを拡大させなくてはならなくなる。これは、金融引き締めとは逆の金融緩和の強化である。

その緩和強化の影響で日本のインフレ率はさらに上昇するとの観測が国債市場に広がると、長期利回りがさらに上昇してしまう。そして日本銀行は国債の買入れの一段の拡大を求められるのである。つまり、悪循環が生じることになる。

逆に米国で成長が鈍化し、インフレ率が下振れする局面では、日本銀行は金融引き締めを求められる。

本来必要な金融政策とは全く逆の政策を強いられるというのが、YCCが抱える致命的な構造問題である。

4月以降はYCCの改革が進められる

10年の国債利回りの上昇圧力が再び高まり、日本銀行が大量の国債買入れを強いられる事態となれば、黒田総裁にとって最後となる3月の次回金融政策決定会合において、変動幅の再拡大などの修正が行われる可能性がある。しかし、それは黒田総裁は容易に受け入れないのではないか。3月の会合では、YCCの再修正は見送られる可能性の方が高いと現状では考えられる。

他方、YCCの再修正あるいは大幅な改革は、新体制下の日本銀行の最優先課題ではないか。総裁が変わることで、それは迅速に実施されるだろう。4月以降のYCCの再修正については、変動幅の±0.75%、あるいは±1.0%への再拡大、あるいは変動幅の撤廃が考えられる。原則毎営業日実施している指値オペの運用を見直し、利回り水準、タイミングともに柔軟かつ機動的に行うようにして、市場の攻撃対象となりやすい特定の目標水準を曖昧にする、という施策も選択肢と考えられる。

こうした措置によって、YCCの形骸化は一気に進むことになる。それでもYCCの廃止はすぐには実施しないとみておきたい。金融政策正常化の最大の山場となるマイナス金利解除の際に、イールドカーブの起点となる短期利回りの見通しが動くことで、長期利回りが大きく上昇するリスクが残る。この際に、指値オペなどで利回り上昇をけん制する措置が正当化されるよう、長期国債利回りをコントロールする枠組みであるYCCを形だけでも残しておくのではないか。マイナス金利解除、その後のYCCの撤廃は、2024年半ば以降にずれ込むとみておきたい。

執筆者情報

新着コンテンツ

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

為替介入を巡る日米当局間の軋轢:円安阻止で日銀への依存が高まるか

木内登英のGlobal Economy & Policy Insight