年金取り崩しフェーズで個人の資金ニーズに合った投資をどう促すか:英国の投資パスウェイ制度のケース

2024/02/21

退職者の年金運用における課題

わが国では近年、若年層を中心に資産運用への関心が高まり、株式や投信を保有する人の割合が増えている。一方で、60歳以上の層ではこうした動きは鈍いと指摘される。特に懸念されるのは、退職一時金が専ら預貯金で保有されたままで、長期的な資金計画に基づいて適切に資産配分されていないようなケースではないか 。DC年金でそれまで投信を保有していた人も、一時金で受給した後は6割が「預貯金のみで投資商品なし」だったという調査結果もある(注1)。

これとよく似た問題意識に基づいて近年、英国で導入された施策の一つに、投資パスウェイの制度がある。投資パスウェイは年金運営会社に対して、DC年金の一部を引き出そうとする顧客が残りの年金資産の運用先を選ぶ際に、今後の年金の利用計画を選択肢として示して、それぞれの選択肢に対応したファンドなどを提供するよう求める仕組みである。 DC年金の積立期には年金資産の最大化という共通の目標があるため、単一のデフォルト選択肢を提供することができる。しかし、取り崩し期には、残りの資産を一括で引き出すのか定期的に引き出すのか、年金の引き出し期間はどのくらいか、といった個人のニーズの違いが存在するため、そうした年金の使い方に対応した簡単な選択肢を提供しようというのである。

英国で同制度の構想が示されたのは、消費者のDC年金の取り崩しを巡る市場の課題について検証した2018年の金融行為規制機構(FCA)の調査報告だ(注2)。英国では、DC年金を取り崩す方法として、①一括引き出し、②アニュイティ(個人年金)の購入に加え、③一部を引き出した後、残りの資産を運用しながら柔軟に取り崩すことが可能な「ドローダウン」などがある。同報告書は、ドローダウンを選択した多くの消費者はDC年金を最初に引き出した際に残りの資産をどうするかについて関心は必ずしも高くなかったと指摘した 。たとえば、DC年金をドローダウンに移行した顧客の3割近くは、自分のお金が何に投資されているか知らないと回答。また金融アドバイスを受けていない人の3割以上は、ドローダウンの資産の全額をキャッシュやキャッシュ類似の投資商品で保有していたという。投資パスウェイ制度は、こうした課題に対応することが期待された。

投資パスウェイはどのような制度か

投資パスウェイは、FCAが導入し2021年2月から実施されている制度で、DC年金(注3)の運営会社に対して、金融アドバイスを受けていない消費者がDC年金から一部を引き出しドローダウンに移行する際に、ドローダウンの資産の運用先として今後5年間どう利用するかに基づく4つの目的の選択肢(=投資パスウェイ)を提示するよう求めている。4つの選択肢は次の通り。

選択肢1 5年以内に資金に手を付ける計画はない

選択肢2 5年以内に保証収入(アニュイティ)を設定する計画である

選択肢3 5年以内に長期的な収入の引き出しを開始する計画である

選択肢4 5年以内に資金を全額引き出す計画である

年金運営会社は4つの選択肢に対応するソリューション(たとえばバランスファンドなど)を1つ提供する。消費者は、自分のDC年金の計画に最も近いものを4つの選択肢から簡便に選択することができる。

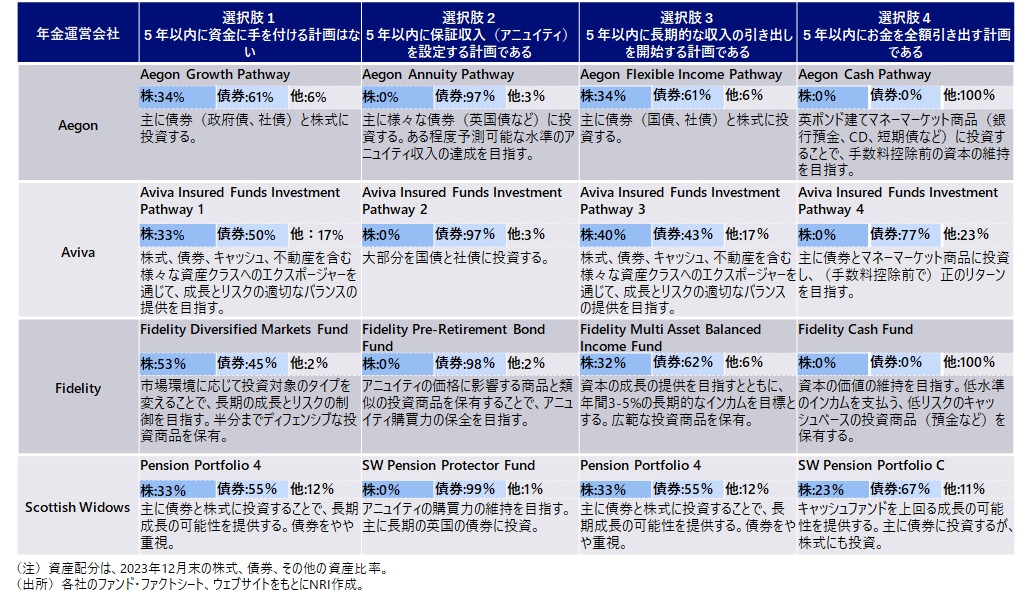

図表1にいくつかの年金運営会社のソリューションの例を示した。選択肢1と3は株式や債券、選択肢2は債券、選択肢3ではマネーマーケット商品や債券に多く投資される傾向が見て取れる。ただし、どのようなソリューションを提供するかは各社に委ねられているため、少なからず運用方針や資産配分に違いも見られる。たとえば、Scottish Widows社では選択肢4で他社と異なり株式に投資されている。

図表1 投資パスウェイのソリューションの例

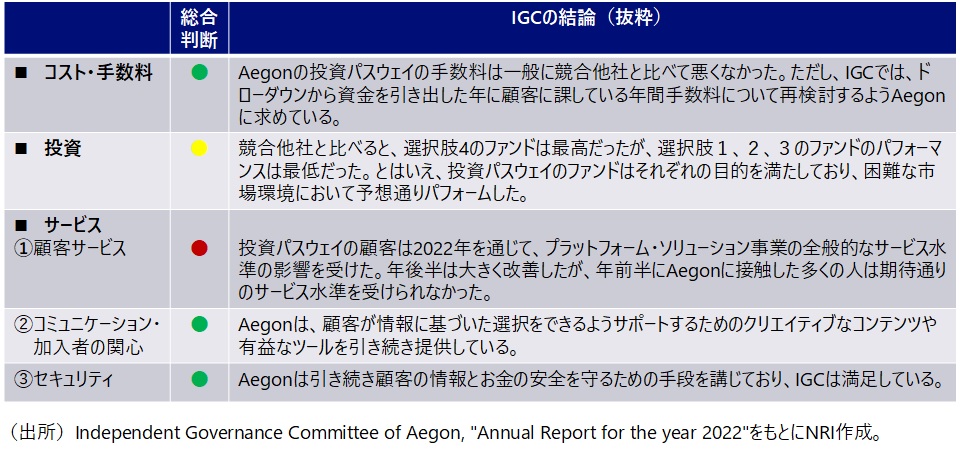

年金運営会社が提供する投資パスウェイのソリューションは、各社の独立ガバナンス委員会(IGC)(注4)によって独立の立場から監視されている。IGCは、投資パスウェイのソリューションがもたらす投資家にとっての価値(VFM:value for money)を継続的に評価し、年次報告で公表する。VFMの評価にあたっては、特に、①手数料・コストの水準、②投資パフォーマンス、③サービスの質について評価することが求められている。

図表2は、Aegon社IGCの年次報告書(2022年度)から、同社IGCによる投資パスウェイのVFM評価の概要(評価項目別)を示した。報告書では、Aegon社は投資パスウェイの顧客に全体としてVFMを提供していると考えていると結論。4つのパスウェイのうち3つの投資パフォーマンスをやや懸念するが、いずれも目的は満たしていると認識している、とした(図表の「投資」参照)。一方、顧客がドローダウンから資金を引き出した年に課している年間手数料については「競合他社では一般的に課されていない」として再検討を求めているとした(図表の「コスト・手数料」参照)。

図表2 IGCによる投資パスウェイのVFM評価:Aegon社IGCの例

現時点では、投資パスウェイ制度への評価は概ね悪くないようだ。FCAは昨年7月に投資パスウェイ制度の導入後の状況について調査結果を公表(注5)。全体として、投資パスウェイは、導入前に指摘された課題に対して意図した通り機能していると見られると評価した。報告では、消費者の4つの選択肢からの選択はばらけており(ただし選択肢2の比率は低かった)(注6)、選択肢を体系的に示したことが功を奏して消費者は選択しやすくなった 、と指摘した。一方、2023年第一四半期のパスウェイ利用率は50%(注7)だった。消費者の関心がそもそも低く、導入後まもないことを考えれば良い数字だと評している。また、利用率は年金運営会社ごとに大きな差が見られた、とした。

わが国への示唆:体系的な選択アーキテクチャがカギ

投資パスウェイは、4つの選択肢を提供することで、金融アドバイスを受けていない顧客に対しても、個人の年金取り崩しニーズに合致した資産配分の投資を促すことが期待されている。この点について、投資パスウェイを構想した前述のFCAの報告書では、消費者の投資の意思決定における「体系的な選択アーキテクチャ」の重要性を強調している。 体系的な選択アーキテクチャ(たとえば、投資商品の選択肢を絞り、わかりやすい案内がある)を提供していた運営会社とそうでない 運営会社を比較すると、前者では投資期間が長期化しそうな人(年金資産が多く、ドローダウン移行後に引き出した経験がない人)ほど株式などリスクの高い資産への投資が多くなる傾向が見られたが、後者ではそのような明確なパターンは見られなかった、と指摘している。体系的な選択アーキテクチャが、顧客に合理的な資産配分を促している可能性があるというのである。

わが国の金融機関も今後、専門的な金融アドバイスを受けていない、富裕層以外の退職者に対して、それぞれのニーズに沿った投資商品を効率的に提供することがますます求められよう。投資パスウェイのような、退職者の退職給付の活用計画を念頭に置いたわかりやすく信頼できる投資選択肢を提供することは大いに役立つのではないか。

(注1)金子久, 2023, 「確定拠出年金出口調査2023アンケート調査結果」(第359回NRIメディアフォーラム参考情報)

(注2)FCA, "Retirement Outcomes Review, Final Report" (June 2018)

(注3)個人・職域で設定される契約型のリテール年金が対象で、年金規制局(TPR)が規制する信託型の職域DCスキームは対象外。

(注4)IGCは従来、契約型の職域DC年金スキームが加入者に価値(VFM)が提供されているか独立の立場から監督するよう年金運営会社に設置が義務付けられていた。

(注5)FCA, "Investment pathways: Post-implementation review"(2023年7月11日)

(注6)英国保険協会によると、2023年第1四半期に選択肢1、2、3、4を選択した人の割合は、それぞれ37%、5%、25%、34%だった(Pensions Policy Institute, "The DC Future Book 2023: in association with Columbia Threadneedle Investments"(2023年9月))。

(注7)残りの50%は、46%が「現在の投資商品のまま」、4%が「投資商品を自分で選択」だった(Pensions Policy Institute, 前掲書)。

執筆者情報

新着コンテンツ

-

2024/07/26

東京都区部7月CPIで基調的な物価上昇率は低下を続ける:日銀の2%物価目標達成は見えない

木内登英のGlobal Economy & Policy Insight

-

2024/07/26

SDV(Software Defined Vehicle)が実現する未来 -NRI 自動車業界レポート 2023-

NRI Digital Consulting Edge

-

2024/07/25

大統領候補指名を確実にしたハリス氏の強みと弱み:過去の言動からハリス氏の経済政策を占う

木内登英のGlobal Economy & Policy Insight