基調的な物価上昇率は緩やかな低下傾向が続く

総務省は3月22日に2月分消費者物価指数(CPI)を公表した。コアCPI(除く生鮮食品)は、前年同月比+2.8%と前月の同+2.0%から大きく上昇した。しかしこれは、前年2月に導入された政府の物価高対策の影響が剥落したことによるものであり、概ね事前予想に沿った結果であった。季節調整済前月比は0.0%と、2か月連続で低下している。

2月のCPIの前年比上昇率を1月分と比較すると、前年の物価高対策の影響で、エネルギーが0.93%ポイントの押し上げとなった。また、インバウンド需要宿泊料が+0.06%の押し上げとなった。他方で、生鮮食品を除く食料は-0.13%と押し下げに寄与した。

生鮮食品を除く食料は、昨年夏には前年同月比で+9.2%と2桁近くにまで達していたが、その後は2月の同+5.3%まで急速に低下している。海外から輸入する食料品原材料価格の上昇が一巡し、さらに企業による製品への価格転嫁が一巡してきているためだ。

この食料品価格の動きに代表されるように、海外市況の上昇による財価格の上昇率は、着実に低下してきている。

より基調的な物価動向を示す食料(酒類を除く)及びエネルギーを除く総合CPIは前年同月比+2.5%と前月の+2.6%から低下した。この数値、つまり2%半ば程度が現時点でのCPIの基調的な上昇率の水準と捉えることができる。それは緩やかな低下基調を辿っており、年内には2%を下回っていくことが予想される(図表1)。

図表1 コアCPIの見通し

賃金上昇のサービス価格への転嫁が進むかどうかは不確実

他方で、2月のサービス価格は前年同月比+2.2%と前月と同水準となった。サービス価格の上昇率は、昨年末から頭打ちとなっており、日本銀行が「賃金と物価の好循環」、「賃金上昇を伴う持続的な物価上昇」実現の観点から注目している、賃金上昇のサービス価格への転嫁が強まっている証拠は見られない。

先般の春闘での賃上げ率(主要企業、第1回集計)が5.28%と33年ぶりの水準に達したことで、「賃金と物価の好循環」、「賃金上昇を伴う持続的な物価上昇」実現への期待がさらに強まっているのが現状だ。

ただし、賃金交渉の結果だけで、経済環境のトレンドが大きく変わると期待するには慎重であるべきではないか。賃金交渉とは、企業と労働者の間で所得の分配、つまりパイの取り分を決めることに他ならない。それが、実質GDPの成長率を高め、個人の生活を持続的に改善させる契機になるかどうかは不確実だ。

春闘での高い賃上げ率が、この先、サービス価格にどの程度転嫁されていくかについてもなお不確実だ。賃金上昇率は上振れたが、一方で、消費者の物価上昇への懸念はなお根強い。仮に春闘での賃金上振れをきっかけに、実質賃金が上昇に転じるとしても、1月までに22か月連続で低下してきた実質賃金の今までの低下分を取り戻すまでには、なお相当の時間がかかる。

そのため、賃金上振れ後も個人消費は弱さが残り、その結果、賃金上昇分のサービス価格への転嫁も、思うようには進まないのではないか。

また、仮に賃金上昇分がサービス価格に顕著に転嫁されることになれば、それは実質賃金の水準が回復することの妨げとなり、結局は、個人消費の回復を妨げることにもなりかねない。

「輸入ショック」からの正常化過程にある日本経済

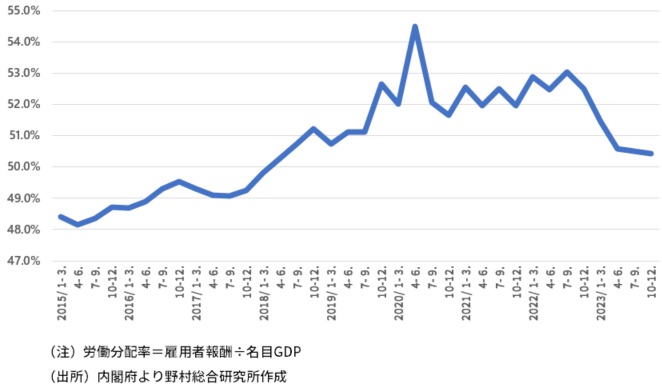

コロナショック、ウクライナ問題を受けて、日本経済は輸入物価の急上昇という「輸入ショック」に見舞われた。これは、基本的には日本経済や国民生活にとっては強い逆風である。輸入物価上昇に引き起こされた国内物価の上昇ほどには企業は賃上げをしてこなかったため、実質賃金は低下し、労働者の所得の取り分の割合を示す労働分配率は大きく低下した(図表2)。

こうした「輸入ショック」による、実質賃金低下、労働分配率低下という消費者への逆風は、物価上昇率が低下してくる一方、賃金上昇率が遅れて高まり、実質賃金が上昇することで修正されていくのが通例だ。それが、「輸入ショック」後の正常化プロセスであり、現在はその途上にある。

今回は、政府や世論の後押しから賃上げが促され、修正プロセスが通常よりも迅速化されている。しかしそれは、正常化が迅速になるだけであって、正常化が終了した後の日本経済の姿には大きく影響しないのではないか。

大きく下振れた実質賃金、労働分配率を「輸入ショック」以前の水準まで戻した後にもなお大幅な賃上げを続ければ、今後は企業の収益が過度に悪化し、資本分配率が低下(労働分配率が上昇)する逆ショックを生んでしまう。そうなれば、企業は設備投資や雇用、賃金を抑制し、労働者にも打撃が及ぶだろう。

図表2 労働分配率の推移

労働生産性上昇率が鍵を握る

「輸入ショック」の正常化が終了した後は、実質賃金上昇率は労働生産性上昇率に見合った水準となる。従って、賃金、物価という名目値が上昇するのではなく、労働生産性上昇率が高まるという実質の経済の変化が生じないと、個人消費の基調が従来よりも高まることはなく、その結果、物価上昇率も従来のトレンドから高まらないのではないか。

このように考えると、「輸入ショック」の正常化のプロセスが速められる形で、賃金上昇率が一時的に上振れても、物価上昇率はこの先も緩やかに低下を続けることが見込まれる。コアCPIの上昇率は、今年年末までには2%を割り込み、来年年末までには1%を割り込むと見ておきたい。

そうした物価環境の下では、日本銀行は短期金利の引き上げを急いで進めることにはならないだろう。今年後半のFRBの利下げも制約となることで、追加利上げは年明けまでずれ込み、また、政策金利は0.5%程度で当面のピークとなることを、現時点でのメインシナリオと考えておきたい。他方、リスクシナリオであるが、年内に追加利上げが実施される場合は、想定以上の物価上昇率の上振れ、円安進行がその引き金となるだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。