日銀の政策金利見通しと物価見通しが整合的でないことの危うさ

2024/03/28

日本銀行は物価目標の達成が見通せる状況と宣言

日本銀行は3月19日にマイナス金利政策を解除し、17年ぶりに利上げを行った。とはいえ、金融政策の正常化はまだ緒に就いたばかりだ。この先、正常化を円滑に進めていくためには、金融市場と丁寧な対話を行い、金融市場の期待を上手くコントロールしていくことが欠かせない。

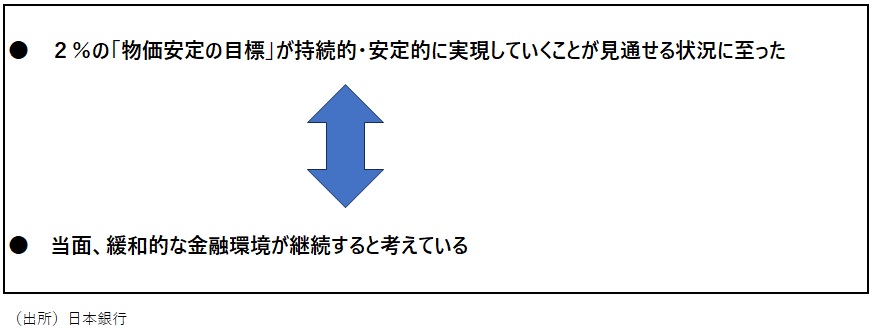

日本銀行は、マイナス金利政策を解除し、異次元緩和との決別を高らかに謳った際に、「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至った」として、物価目標の達成を宣言した。日本銀行は、物価目標の達成がマイナス金利政策解除を含む金融政策正常化の前提条件であることを、今まで強調してきた。

しかし一方で、「基調的な物価上昇率はなお2%を下回っている」、中長期の予想物価上昇率(期待インフレ率)についても、「まだ2%に向けて高まっている途上」と説明している。中長期の予想物価上昇率(インフレ期待)は、実際の物価上昇率の先行指標と位置付けることができる。物価上昇率は、予想される水準へと遅れて収斂していく傾向があるからだ。

金融政策はフォワードルッキング(先行きを見据えた判断)に運営されるのが通例だ。政策効果の発現には時間差が生じるため、現時点で物価目標が完全に達成されていなくても、近い将来に達成の可能性が高いと判断されれば、政策修正に着手するのは正しい判断だ。

「見切り発車」の面も

しかし、先行指標の予想物価上昇率でさえなお2%に達していない、と日本銀行が判断していることを踏まえれば、「物価目標の達成が見通せる状況」といっても、かなり不確実性が高い状況であることは、日本銀行も認識しているのではないか。その意味で、2%の物価目標達成を前提とする今回の政策転換は、「見切り発車」の面があることは否めない。

足もとで物価上昇率が大きく上振れていることを踏まえれば、2%の物価目標達成にこだわることなく、政策修正を実施すべき環境である。ただし、「(2%の)物価目標の達成が見通せる状況」と宣言した上でマイナス金利政策を解除したことは、この先、日本銀行の正常化過程で、金融市場の期待をコントロールすることを難しくしてしまうことになるのではないか。

市場の期待の変化が正常化の妨げにも

日本銀行は、経済、物価情勢が依然として弱いことから、「当面、緩和的な金融環境が継続する」として、金融市場が短期金利の引き上げなど追加の政策修正への観測を過度に強めないよう、けん制している。

しかしこの説明は、「2%の物価安定の目標が持続的・安定的に実現していくことが見通せる状況に至った」との説明と矛盾している面があり、この点が、日本銀行がこの先正常化を進めていく際の妨げともなるのではないか(図表1)。

図表1 日本銀行の2つの説明に矛盾

日本銀行が、不確実が高い中にもかかわらず、正式に物価目標達成を宣言したため、金融市場は「当面、緩和的な金融環境が継続する」とした日本銀行の説明を額面通りに受け入れずに、政策金利が2%の物価上昇率と整合的な中立水準、つまり2%を超える水準まで迅速に引き上げられていく、との観測をこの先強めていく可能性があるだろう。実際そうなれば、長期金利の上昇、円高進行、株価下落など金融市場に大きな動揺をもたらしかねない。それは依然として弱い経済への打撃ともなるだろう。

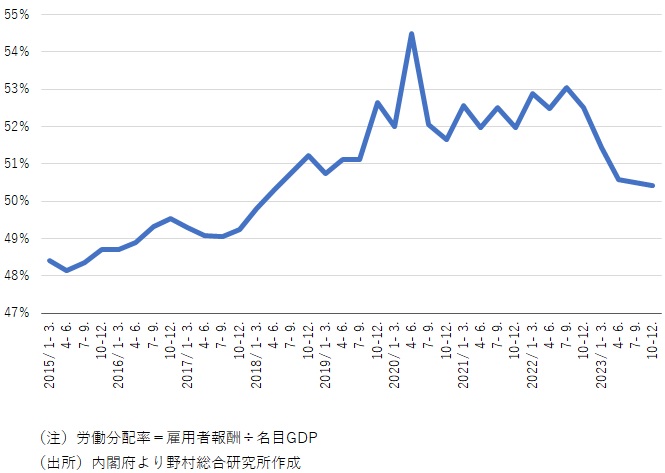

他方で、物価上昇率がこの先2%を下回って緩やかに低下を続ければ、2%の物価目標達成の宣言は拙速であったとの批判を日本銀行は受けるだろう。足もとの賃上げ率は予想以上に上振れたが、それは輸入物価が急騰するという「輸入ショック」の正常化過程と位置付けられ、先行き高い物価上昇率が続くことを必ずしも保証するものではないだろう(図表2)。

図表2 労働分配率の推移

やや長い目で見れば、経済情勢が悪化する局面で、金融市場では2%の物価目標達成のために追加緩和が行われるとの観測が浮上する可能性もあり、そうした金融市場の期待の変化は、日本銀行の正常化の妨げともなるだろう。

このようなリスクを覚悟のうえで、今回日本銀行は、「見切り発車」的に物価目標達成を宣言し、マイナス金利政策の解除に踏み切ったのである。それは、物価上昇率と賃金上昇率が一時的にせよかなり上振れ、日本銀行の政策修正を政府や国民の多くが納得しやすいこの時期を逃すことなく、相応の副作用がある異次元緩和の本格的な修正に着手したい、と強く考えたからではないか。

2%の物価目標達成が見通せる状況まで経済環境が改善したことから、マイナス金利政策解除やイールドカーブ・コントロール(YCC)の撤廃、ETFの買い入れ終了など、異次元緩和からの決別を開始できた、というのが日本銀行の公式の説明である。しかし実際には、異次元緩和がもたらす副作用軽減、というリスクマネジメントが主たる狙いなのではないか。

日本銀行の政策金利と物価の見通しは整合的でないという危うさ

日本銀行は、経済、物価情勢が依然として弱いことから「当面、緩和的な金融環境が継続する」としている。ただし、日本銀行が展望レポートで示しているのは経済・物価見通しのみであり、米連邦公開市場委員会(FOMC)が公表する経済見通しのように、政策金利見通し(いわゆるドットチャート)は示していない。

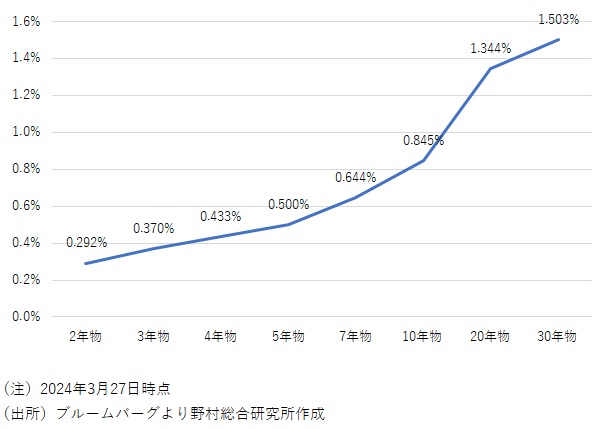

他方で日本銀行は、金融市場での金利見通しのコンセンサスを前提にして、先行きの経済・物価見通しを作成している、と説明している。確かに金融市場は、政策金利は当面低水準を維持し、先行きの上昇は緩やかなペースにとどまると想定している(図表3)。

図表3 OIS(オーバーナイト・インデックス・スワップ)レート

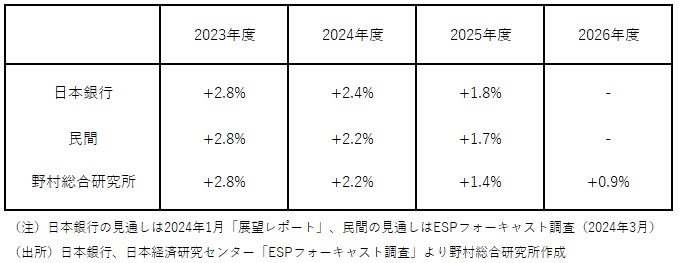

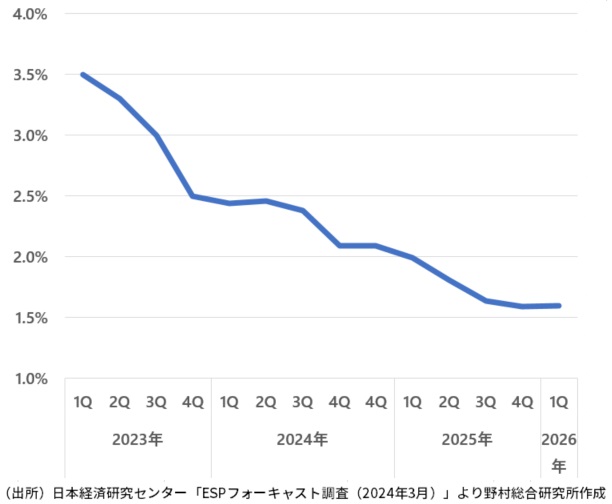

しかしそれは、日本銀行が示すような2%程度の物価上昇率が先行き続くという見通しに基づいているのではなく、それよりも低い物価上昇率見通しを前提としているのである(図表4、図表5)。仮に日本銀行の物価見通しを前提とすれば、より急速に政策金利が上昇する見通しとなるだろう。

図表4 消費者物価(生鮮食品を除く総合)見通し

図表5 民間の消費者物価(生鮮食品を除く総合)四半期見通し

日本銀行は、金融市場が予想するように政策金利が当面低水準を維持することによって、経済が下支えされ予想物価上昇率が押し上げられていくため、物価上昇率は先行き2%程度で安定する、との見通しを示している。日本銀行は金融市場の見通しをいわば「いいとこどり」して、2%の物価目標達成と低金利持続が両立するという、都合の良いシナリオを作っているのである。ここには、日本銀行が正常化策を進めていくうえで、大きなリスクがあるのではないか。

先行き、日本銀行が示す物価上昇率見通しを金融市場が受け入れていけば、金利見通しが大きく引き上げられる形で、両者のギャップが埋められる。この場合には、先述のような金融市場混乱リスクが生じるだろう。

他方、先行き、物価上昇率が2%を下回る水準まで低下していけば、日本銀行が示す物価上昇率見通しが下方修正されていく形で、両者のギャップが埋められることになる。この場合には、日本銀行は2%の物価目標達成宣言が拙速であったとの批判が高まり、さらなる正常化の制約となる可能性がある。

金融政策の正常化は緒に就いたばかりであり、正常化完了までにはなお長い道のりがある。正常化を円滑に進めるためには、金融市場の期待を上手くコントロールすることが日本銀行に求められるが、その難易度を自ら大きく高めてしまう形で、日本銀行は正常化をスタートさせたのである。

執筆者情報

新着コンテンツ

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

為替介入を巡る日米当局間の軋轢:円安阻止で日銀への依存が高まるか

木内登英のGlobal Economy & Policy Insight