大企業製造業の現状判断DIは小幅悪化か

日本銀行は4月1日に、3月短観(全国企業短期経済観測調査)を公表する。3月24日に日本経済新聞および時事通信社が発表した民間予測機関の予測集計結果によると、大企業製造業の景況感を示す現状判断DIの予測中央値は、「+12」程度と、前回調査(2024年12月)の「+14」から小幅に悪化することが見込まれている。

主要な輸出先である中国経済が低迷していることや、トランプ関税が輸出環境に与える悪影響が警戒され、非鉄金属、鉄鋼、半導体を含む電気機械のDIの悪化が予想される。

他方、大企業非製造業のDIは、前回比横ばいの「+33」程度と予想されている。インバウンド需要が引き続き宿泊・飲食サービスを押し上げることが見込まれる一方、コメや生鮮野菜の価格高騰の影響から、国内消費者の消費行動が下振れ、小売業などの景況感が下振れることが予想される。

主要な輸出先である中国経済が低迷していることや、トランプ関税が輸出環境に与える悪影響が警戒され、非鉄金属、鉄鋼、半導体を含む電気機械のDIの悪化が予想される。

他方、大企業非製造業のDIは、前回比横ばいの「+33」程度と予想されている。インバウンド需要が引き続き宿泊・飲食サービスを押し上げることが見込まれる一方、コメや生鮮野菜の価格高騰の影響から、国内消費者の消費行動が下振れ、小売業などの景況感が下振れることが予想される。

今回は先行き判断DIに注目が集まる

通常は、統計の信頼性が必ずしも高くないことからそれほどは重視されない「先行き判断DI」であるが、今回は注目を集めることになるだろう。それは、トランプ関税の行方とそれが世界経済に与える影響についての企業の懸念が、そこに大きく反映されることになるためだ。

トランプ関税の行方とその経済効果を見極めるには時間がかかるが、企業が先行きのビジネス環境の不確実性が高まったと考えれば、それは心理的な影響にとどまらず、企業は設備投資、新規雇用を実際に控えるようになり、それが経済の悪化につながる可能性が出てくる。

この点から、輸出企業を中心に大企業製造業の先行き判断DIがどの程度下振れるかに、今回の短観では特に注目しておきたい。

トランプ関税の行方とその経済効果を見極めるには時間がかかるが、企業が先行きのビジネス環境の不確実性が高まったと考えれば、それは心理的な影響にとどまらず、企業は設備投資、新規雇用を実際に控えるようになり、それが経済の悪化につながる可能性が出てくる。

この点から、輸出企業を中心に大企業製造業の先行き判断DIがどの程度下振れるかに、今回の短観では特に注目しておきたい。

トランプ関税には日本経済を後退局面に追い込むほどの潜在力

企業だけでなく日本銀行も、トランプ関税の行方を注視している。3月19日に開いた金融政策決定会合の対外公表文では、リスク要因として、トランプ関税を念頭に「各国の通商政策等の動き」という文言が追加された。

また植田総裁は、トランプ関税や米国での企業・個人の景況観の下振れなどについては「非常に不確実性が強い」としており、4月初めにかけて打ち出されるとみられる、一連の関税策を注視する姿勢だ。

経済協力開発機構(OECD)の試算に基づくと、米国が貿易相手国に一律10%の関税を掛け、相手国が同率の報復関税を導入する場合、日本の実質GDPは3年間で0.35%程度、一律25%の関税の場合では0.87%程度、それぞれ押し下げられる計算である(コラム「トランプ関税の米国経済への悪影響に注目が集まる:25%の関税の応酬で米国のGDPは1.8%、日本のGDPは0.9%低下」、2025年3月19日)。

これに自動車関税の25%が上乗せされれば、日本の名目及び実質GDPは追加で0.2%程度低下することが想定される。トランプ関税には、日本経済を一気に後退局面に追い込むほどの潜在力がある。

また、米国の貿易赤字の削減を目指すトランプ政権が、日本の対米貿易黒字が解消されるまで、追加的な措置を段階的に講じる可能性もあるのではないか。その場合、2024年に8.6兆円に及んだ対米貿易黒字が解消されるまでに、日本の名目及び実質GDPは1.4%も押し下げられる。甚大な悪影響が日本経済に生じることになる(コラム「日本の対米貿易黒字解消手段を検証:輸出品全体に60%の関税で黒字解消:GDPは1.4%低下」、2025年3月17日)。

このようなリスクまで見極めるには、かなりの時間を要する。4月初めにかけて打ち出されるとみられる一連のトランプ関税策を確認するだけでは、日本経済のリスクを把握することはできないだろう。そのため、金融政策も直ぐに動くことはできないだろう。

また植田総裁は、トランプ関税や米国での企業・個人の景況観の下振れなどについては「非常に不確実性が強い」としており、4月初めにかけて打ち出されるとみられる、一連の関税策を注視する姿勢だ。

経済協力開発機構(OECD)の試算に基づくと、米国が貿易相手国に一律10%の関税を掛け、相手国が同率の報復関税を導入する場合、日本の実質GDPは3年間で0.35%程度、一律25%の関税の場合では0.87%程度、それぞれ押し下げられる計算である(コラム「トランプ関税の米国経済への悪影響に注目が集まる:25%の関税の応酬で米国のGDPは1.8%、日本のGDPは0.9%低下」、2025年3月19日)。

これに自動車関税の25%が上乗せされれば、日本の名目及び実質GDPは追加で0.2%程度低下することが想定される。トランプ関税には、日本経済を一気に後退局面に追い込むほどの潜在力がある。

また、米国の貿易赤字の削減を目指すトランプ政権が、日本の対米貿易黒字が解消されるまで、追加的な措置を段階的に講じる可能性もあるのではないか。その場合、2024年に8.6兆円に及んだ対米貿易黒字が解消されるまでに、日本の名目及び実質GDPは1.4%も押し下げられる。甚大な悪影響が日本経済に生じることになる(コラム「日本の対米貿易黒字解消手段を検証:輸出品全体に60%の関税で黒字解消:GDPは1.4%低下」、2025年3月17日)。

このようなリスクまで見極めるには、かなりの時間を要する。4月初めにかけて打ち出されるとみられる一連のトランプ関税策を確認するだけでは、日本経済のリスクを把握することはできないだろう。そのため、金融政策も直ぐに動くことはできないだろう。

「悪い物価高」で個人消費は失速状態に

一方、記者会見で植田総裁は、国内の経済・物価情勢はオントラック(想定通り)であるとして、基調的な物価上昇率が2%に向けてさらに上昇を続けるなか、政策金利を徐々に引き上げていく、という従来の政策の基本方針を改めて述べた。リスクは、国内ではなく、トランプ関税の行方など海外要因にあるとの説明だ。

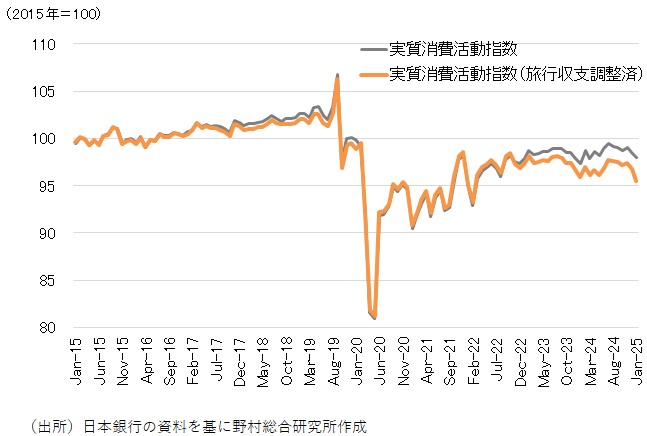

しかし実際には、国内経済も決して楽観できる状況にはない。第1に、生鮮野菜やコメの価格高騰の影響などから、個人消費の下振れ傾向がより顕著になっている。日本銀行が発表している実質消費活動指数(旅行収支調整済)は、昨年12月に前月比-0.7%、今年1月に同-1.3%と大きく下振れ、年末以降の個人消費はほぼ失速状態にある(図表)。これは、日本銀行に追加利上げを慎重にさせる要因だ。

生鮮野菜やコメの価格高騰による物価上昇率の上振れは、経済の安定を損ねる「悪い物価上昇」であり、日本銀行がそれに対して追加利上げで対応することはないはずだ。

第2に、連合の春闘の第2回集計で、平均賃上げ率は+5.40%と昨年の第2回集計時の+5.25%を若干上回った。これは、「前年並み」という日本銀行の想定に概ね沿った結果である。

しかし、足もとで生鮮野菜やコメの価格高騰の影響などから物価が上振れる中、昨年並みの賃上げ率では、実質賃金が顕著に上昇することは展望できない。今年前半は、実質賃金は前年比で下落基調を辿るだろう。実質賃金でみると、今年の春闘の賃上げも決して積極的なものとは言えないのである(コラム「第1回集計の春闘賃上げは2年連続で5%超も事前の想定内:日銀が追加利上げを早める要因にはならない」、2025年3月14日)。

しかし実際には、国内経済も決して楽観できる状況にはない。第1に、生鮮野菜やコメの価格高騰の影響などから、個人消費の下振れ傾向がより顕著になっている。日本銀行が発表している実質消費活動指数(旅行収支調整済)は、昨年12月に前月比-0.7%、今年1月に同-1.3%と大きく下振れ、年末以降の個人消費はほぼ失速状態にある(図表)。これは、日本銀行に追加利上げを慎重にさせる要因だ。

生鮮野菜やコメの価格高騰による物価上昇率の上振れは、経済の安定を損ねる「悪い物価上昇」であり、日本銀行がそれに対して追加利上げで対応することはないはずだ。

第2に、連合の春闘の第2回集計で、平均賃上げ率は+5.40%と昨年の第2回集計時の+5.25%を若干上回った。これは、「前年並み」という日本銀行の想定に概ね沿った結果である。

しかし、足もとで生鮮野菜やコメの価格高騰の影響などから物価が上振れる中、昨年並みの賃上げ率では、実質賃金が顕著に上昇することは展望できない。今年前半は、実質賃金は前年比で下落基調を辿るだろう。実質賃金でみると、今年の春闘の賃上げも決して積極的なものとは言えないのである(コラム「第1回集計の春闘賃上げは2年連続で5%超も事前の想定内:日銀が追加利上げを早める要因にはならない」、2025年3月14日)。

図表 消費活動指数の推移

「内憂外患」の傾向がさらに増幅される

植田総裁は、国内経済の状況は良好であるため、見極めなければならないのは、トランプ関税の行方とそれが世界経済に与える影響、そしてトランプ関税の影響で企業・家計の景況感が大きく下振れた米国経済の状況にある、と説明した。しかし実際には、国内経済、特に個人消費の弱さは看過できない。

物価高懸念から個人消費が下振れている状況は、個人消費の強さが物価上昇率を高め、賃金と物価の好循環が強まるという日本銀行が目指す2%の物価目標達成の姿とは異なるものだ。いわゆる「良い物価上昇」ではなく「悪い物価上昇」であるのが現状だ。

この点から、4月初めにかけて打ち出される一連のトランプ関税策が想定の範囲内であり、それを受けて金融市場の安定を維持するだけでは、日本銀行の追加利上げのトリガーになるとは言えないだろう。

既に企業、家計の景況感が大きく下振れた米国で、実際経済にその影響がどの程度表れるのかを見る必要がある。さらに、国内では、「悪い物価上昇」の懸念が緩和され、個人消費が安定を取り戻すのを確認するまでは、日本銀行は様子見姿勢を続けることを強いられることになるのではないか。

物価高懸念から個人消費が下振れている状況は、個人消費の強さが物価上昇率を高め、賃金と物価の好循環が強まるという日本銀行が目指す2%の物価目標達成の姿とは異なるものだ。いわゆる「良い物価上昇」ではなく「悪い物価上昇」であるのが現状だ。

この点から、4月初めにかけて打ち出される一連のトランプ関税策が想定の範囲内であり、それを受けて金融市場の安定を維持するだけでは、日本銀行の追加利上げのトリガーになるとは言えないだろう。

既に企業、家計の景況感が大きく下振れた米国で、実際経済にその影響がどの程度表れるのかを見る必要がある。さらに、国内では、「悪い物価上昇」の懸念が緩和され、個人消費が安定を取り戻すのを確認するまでは、日本銀行は様子見姿勢を続けることを強いられることになるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。