立憲民主党が軽減税率の時限的引き下げを参院選の公約に決定

立憲民主党は4月25日、食料品などにかかる8%の消費税率、つまり軽減税率を来年から1年間だけ0%に引き下げる政策を、夏の参院選の公約にすることを決めた。最大2年までの延長を認める。

立憲民主党は昨年10月の衆院選で、中低所得者の消費税負担を軽減する「給付付き税額控除」を公約に掲げた。今回の軽減税率の時限的引き下げは、この給付付き税額控除を導入するまでのつなぎの措置、との位置づけだ。

参院選の経済対策の公約を巡って、立憲民主党内では意見が割れていた。1)消費税率の一律5%引き下げ、2)食料品の消費税率(軽減税率)を時限的にゼロに引き下げたうえで給付付き税額控除に移行する、3)当初から給付付き税額控除を導入する、の3つの案が議論されていた。その中で、第2の案を支持する声が最も多かったが、最終的な判断は野田代表に委ねられていた。

野田代表は、民主党政権下で首相を務めていた2012年に、社会保障の財源を確保するため、自民、公明両党との3党合意で消費税率を段階的に10%に引き上げることを決めた。財政の健全性維持を重視する野田代表自身は、消費税率引き下げには反対の姿勢であると思われる。今回の決定は苦渋の選択であったはずだ。

その背景には、他の野党がすべて消費税率の引き下げや廃止を選挙公約に掲げる中、立憲民主党のみが消費税率の引き下げに反対の姿勢を維持すれば、野党第1党の地位が地盤沈下してしまうことを野田代表は恐れたのだろう。特に、減税策を強く打ち出す国民民主党に世論調査の結果で大きく水を開けられていることに強い危機感を抱いたに違いない。

また、野田代表が消費税率引き下げに反対の姿勢を維持すれば、党が割れてしまうことも警戒したはずだ。枝野元代表は、「減税ポピュリズムに走りたいなら別の党を作れ」と減税派をけん制していた。それが現実のものとなり、実際に党が割れてしまうリスクがあったのではないか。

立憲民主党は昨年10月の衆院選で、中低所得者の消費税負担を軽減する「給付付き税額控除」を公約に掲げた。今回の軽減税率の時限的引き下げは、この給付付き税額控除を導入するまでのつなぎの措置、との位置づけだ。

参院選の経済対策の公約を巡って、立憲民主党内では意見が割れていた。1)消費税率の一律5%引き下げ、2)食料品の消費税率(軽減税率)を時限的にゼロに引き下げたうえで給付付き税額控除に移行する、3)当初から給付付き税額控除を導入する、の3つの案が議論されていた。その中で、第2の案を支持する声が最も多かったが、最終的な判断は野田代表に委ねられていた。

野田代表は、民主党政権下で首相を務めていた2012年に、社会保障の財源を確保するため、自民、公明両党との3党合意で消費税率を段階的に10%に引き上げることを決めた。財政の健全性維持を重視する野田代表自身は、消費税率引き下げには反対の姿勢であると思われる。今回の決定は苦渋の選択であったはずだ。

その背景には、他の野党がすべて消費税率の引き下げや廃止を選挙公約に掲げる中、立憲民主党のみが消費税率の引き下げに反対の姿勢を維持すれば、野党第1党の地位が地盤沈下してしまうことを野田代表は恐れたのだろう。特に、減税策を強く打ち出す国民民主党に世論調査の結果で大きく水を開けられていることに強い危機感を抱いたに違いない。

また、野田代表が消費税率引き下げに反対の姿勢を維持すれば、党が割れてしまうことも警戒したはずだ。枝野元代表は、「減税ポピュリズムに走りたいなら別の党を作れ」と減税派をけん制していた。それが現実のものとなり、実際に党が割れてしまうリスクがあったのではないか。

5兆円の財源確保は実際には難しい

ただし野田代表は、「赤字国債に頼ることなく、地方財政にも未来世代にも負担を及ぼさないように、財源を確保するよう指示する」と述べ、財源確保を前提とする考えを強調している。財政健全化重視の基本姿勢は維持しているのである。

他方で、財源確保の具体策については「これから精査する」と述べている。食料品にかかる8%の消費税率を時限的にゼロにする場合、政府の説明では年間約5兆円程度の税収減となる。一時的な歳出削減や増税などでその財源を確保することは実際にはかなり難しく、結果として、食料品にかかる8%の消費税率を時限的にゼロにする政策の実現は難しいということを踏まえて、野田代表はこの政策を公約とすることを認めたのではないか。

他方で、財源確保の具体策については「これから精査する」と述べている。食料品にかかる8%の消費税率を時限的にゼロにする場合、政府の説明では年間約5兆円程度の税収減となる。一時的な歳出削減や増税などでその財源を確保することは実際にはかなり難しく、結果として、食料品にかかる8%の消費税率を時限的にゼロにする政策の実現は難しいということを踏まえて、野田代表はこの政策を公約とすることを認めたのではないか。

与党内からも消費税率引き下げを求める声

他の野党について見ると、日本維新の会は、食品の消費税を撤廃する時限措置(2027年3月まで)を提案している。国民民主党は、赤字国債の発行を通じて消費税率を5%引き下げる恒久措置の実施を主張する。共産党も消費税率引き下げに賛成し、れいわ新選組は消費税の廃止を主張している。

昨年10月の衆院選では、立憲民主党を除けば野党はすべて消費税率の引き下げ、ないしは廃止を主張していた。この点から、消費税を巡る野党の足もとでの議論は、立憲民主党を除けば今までとあまり変わらないと言える。

ただし、昨年10月の衆院選時と大きく異なるのは、与党内からも消費税率の引き下げを求める声が出ていることだ。公明党が発表した参院選に向け重点政策では、「厳しい生活の負担を直接軽減する『減税』を実現する」と明記された。公明党の斉藤代表は会見で「食料品を中心とする物価高にどのように対応していくのかが今、問われている」と述べ、食料品の消費税を引き下げることを念頭に置いた発言を行っている。

また自民党の松山参院幹事長は、党所属の参院議員の8割が消費税減税を要望し、そのうちの7割が食料品の税率の引き下げを求める意見だった、と森山幹事長に伝えた。

昨年10月の衆院選では、立憲民主党を除けば野党はすべて消費税率の引き下げ、ないしは廃止を主張していた。この点から、消費税を巡る野党の足もとでの議論は、立憲民主党を除けば今までとあまり変わらないと言える。

ただし、昨年10月の衆院選時と大きく異なるのは、与党内からも消費税率の引き下げを求める声が出ていることだ。公明党が発表した参院選に向け重点政策では、「厳しい生活の負担を直接軽減する『減税』を実現する」と明記された。公明党の斉藤代表は会見で「食料品を中心とする物価高にどのように対応していくのかが今、問われている」と述べ、食料品の消費税を引き下げることを念頭に置いた発言を行っている。

また自民党の松山参院幹事長は、党所属の参院議員の8割が消費税減税を要望し、そのうちの7割が食料品の税率の引き下げを求める意見だった、と森山幹事長に伝えた。

消費税率引き下げの可能性は当面低い

しかし森山幹事長は消費税率の引き下げに反対の姿勢を全く崩していない。公明党が掲げた減税に関しては、「消費税を下げる気持ちはないと理解している」とし、公明党が正式に消費税減税を打ち出すことがないようにクギを刺した。

森山幹事長は「社会保障財源との“対”で議論すべき」と主張してきた。また、立憲民主党が主張する食料品の消費税率を時限的にゼロにする案についても、「消費税は最も大事な財源だ。下げるのが1年間の限定だったら、別にやれる方法があるのではないか」と批判した。

石破首相や自民党の執行部が消費税率引き下げに反対姿勢を崩さない中では、消費税率引き下げの法案が成立する目途は立たない。仮に野党と公明党が消費税率引き下げで意見をまとめることができても、参院で単独過半数を占める自民党は、それを否決することができるからだ。

ただし、参院選で自民党が大幅に議席を減らす場合には、選挙後に食料品の消費税率の引き下げが実施される可能性が出てくることは、完全には否定できない。それでも、参院選が終われば、消費税率引き下げに向けた政治的な機運は顕著に低下するだろう。

森山幹事長は「社会保障財源との“対”で議論すべき」と主張してきた。また、立憲民主党が主張する食料品の消費税率を時限的にゼロにする案についても、「消費税は最も大事な財源だ。下げるのが1年間の限定だったら、別にやれる方法があるのではないか」と批判した。

石破首相や自民党の執行部が消費税率引き下げに反対姿勢を崩さない中では、消費税率引き下げの法案が成立する目途は立たない。仮に野党と公明党が消費税率引き下げで意見をまとめることができても、参院で単独過半数を占める自民党は、それを否決することができるからだ。

ただし、参院選で自民党が大幅に議席を減らす場合には、選挙後に食料品の消費税率の引き下げが実施される可能性が出てくることは、完全には否定できない。それでも、参院選が終われば、消費税率引き下げに向けた政治的な機運は顕著に低下するだろう。

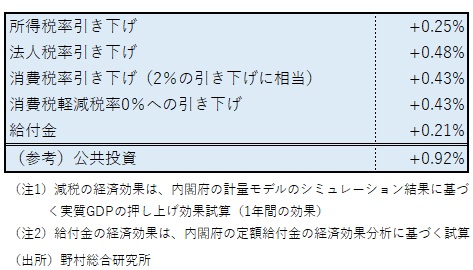

恒久的な食料品の消費税率ゼロ化はGDPを1年間で0.43%押し上げ

食料品などに適用される8%の軽減税率をゼロにすることは、政府によると5兆円程度の税収減となる。これは、消費税率全体を2%引き下げるのと同程度の減税措置となり、ともに名目及び実質GDPを1年間で0.43%程度押し上げる計算となる(図表)。

他方、5兆円の給付金を1回支給する場合のGDP押し上げ効果は1年間で0.21%程度と試算される。表面的な数字で比較すると、給付金よりも消費税率引き下げの方が、経済効果が大きいように見える。しかしこの点には、注意が必要だ(コラム「政府は経済対策を実施へ:一人5万円給付でGDP0.25%押し上げ:消費税軽減税率0%でGDP0.43%押し上げ:許容されるのは所得制限付き給付金か」、2025年4月14日)。

他方、5兆円の給付金を1回支給する場合のGDP押し上げ効果は1年間で0.21%程度と試算される。表面的な数字で比較すると、給付金よりも消費税率引き下げの方が、経済効果が大きいように見える。しかしこの点には、注意が必要だ(コラム「政府は経済対策を実施へ:一人5万円給付でGDP0.25%押し上げ:消費税軽減税率0%でGDP0.43%押し上げ:許容されるのは所得制限付き給付金か」、2025年4月14日)。

図表 5兆円規模の給付金、各種減税策の経済効果比較

消費税率引き下げのベネフィットはコストに見合わない

上記の試算で、消費税率全体を2%引き下げる場合の経済効果、あるいは軽減税率8%の0への引き下げの経済効果は、いずれも恒久措置として実施した場合の試算値だ。立憲民主党は恒久措置ではなく、1年間の時限措置として軽減税率をゼロに引き下げることを掲げているのである。その場合、一時的な可処分所得の増加は貯蓄に回る割合が高いことから、その経済効果は給付金と大きく変わらなくなる可能性が考えられる。

他方、消費税率の引き下げは、時限措置として当初は実施しても、再び税率を戻すことは政治的には難しく、結局、恒久措置になってしまう可能性が高いだろう。消費者が当初からそのように考えるのであれば、消費税率の引き下げは上記の試算値が示す程度の経済効果を生じさせる可能性がある。

ただし、消費税率の引き下げが恒久措置となれば、永遠に毎年5兆円程度の減収が生じることになる。これは1年間だけ5兆円の財源が必要な5兆円の給付金と比べて格段に大きなコストとなる。それは、消費税率の引き下げによって1年間だけ前年比0.4%程度のGDP押し上げ効果が期待される(2年目以降、前年比増加効果はほぼゼロで、減税前と比べてGDPの水準が0.4%程度押し上げられ続ける)というベネフィットに見合わない大きなコストと言える。

他方、消費税率の引き下げは、時限措置として当初は実施しても、再び税率を戻すことは政治的には難しく、結局、恒久措置になってしまう可能性が高いだろう。消費者が当初からそのように考えるのであれば、消費税率の引き下げは上記の試算値が示す程度の経済効果を生じさせる可能性がある。

ただし、消費税率の引き下げが恒久措置となれば、永遠に毎年5兆円程度の減収が生じることになる。これは1年間だけ5兆円の財源が必要な5兆円の給付金と比べて格段に大きなコストとなる。それは、消費税率の引き下げによって1年間だけ前年比0.4%程度のGDP押し上げ効果が期待される(2年目以降、前年比増加効果はほぼゼロで、減税前と比べてGDPの水準が0.4%程度押し上げられ続ける)というベネフィットに見合わない大きなコストと言える。

消費減税、財政悪化が生む問題は財政破綻のリスクにとどまらない

5兆円の恒久的な消費税率引き下げを実施する場合、その財源を確保することは難しく、最終的に赤字国債で賄われる公算が高い。その場合、赤字国債の発行、政府債務がさらに増加し、財政環境の悪化が様々な問題を生んでしまうだろう。

問題は、長期金利の上昇といった金融市場の混乱を生じさせるリスクにとどまらない。赤字国債の発行は現役世代が享受する政府サービスの負担を将来世代に転嫁することに他ならず、それは、将来の負担増から将来の成長期待を低下させ、企業の設備投資や雇用などに悪影響を与えるだろう。

また赤字国債の発行増加、政府債務の増加は、世代間の不公平感を広げてしまう。その問題がさらに進めば、将来世代は増税を受け入れ続けて政府の債務を返済することよりも、政府債務の返済を停止する、いわゆるデフォルトを選択するとの見方がいずれ金融市場に浮上するだろう。それは、経済、金融の大きな混乱を引き起こすはずだ。

さらに、社会保障費の財源と位置付けられる消費税の税収が減少すれば、社会保障関連サービスの質の低下につながる可能性もある。

このように、消費税率引き下げには大きなコストが生じ、それはわずかな経済効果を生じさせるというベネフィットを大幅に上回るだろう。

消費税率の引き下げを公約に掲げる政党は、消費税率の引き下げがもたらすベネフィットだけではなく、そのコストについても丁寧に有権者に説明し、コストとベネフィットの組み合わせを選択してもらう形で公約を示すことが誠意ある姿勢だ。

問題は、長期金利の上昇といった金融市場の混乱を生じさせるリスクにとどまらない。赤字国債の発行は現役世代が享受する政府サービスの負担を将来世代に転嫁することに他ならず、それは、将来の負担増から将来の成長期待を低下させ、企業の設備投資や雇用などに悪影響を与えるだろう。

また赤字国債の発行増加、政府債務の増加は、世代間の不公平感を広げてしまう。その問題がさらに進めば、将来世代は増税を受け入れ続けて政府の債務を返済することよりも、政府債務の返済を停止する、いわゆるデフォルトを選択するとの見方がいずれ金融市場に浮上するだろう。それは、経済、金融の大きな混乱を引き起こすはずだ。

さらに、社会保障費の財源と位置付けられる消費税の税収が減少すれば、社会保障関連サービスの質の低下につながる可能性もある。

このように、消費税率引き下げには大きなコストが生じ、それはわずかな経済効果を生じさせるというベネフィットを大幅に上回るだろう。

消費税率の引き下げを公約に掲げる政党は、消費税率の引き下げがもたらすベネフィットだけではなく、そのコストについても丁寧に有権者に説明し、コストとベネフィットの組み合わせを選択してもらう形で公約を示すことが誠意ある姿勢だ。

現状ではセーフティーネット強化策を優先すべき

トランプ関税の影響で日本経済がどの程度打撃を受けるかは、まだ分からない。現時点でそのマイナスの経済効果を打ち消す経済対策を決めるのは、妥当ではないだろう。

現時点で必要なのは、コメの価格高騰を抑える物価高対策と、トランプ関税の影響で大きな打撃を受ける可能性がある中小・零細企業の資金繰り支援、雇用支援といったセーフティーネットの強化策だ。25日に政府が決定した「緊急対応パッケージ」には、実際、そうした対策が含まれており妥当だ(コラム「政府がトランプ関税対策で5本柱の『緊急対応パッケージ』を決定:セーフティーネットの強化が重要」、2025年4月25日)。

他方、そこに含まれるガソリン価格の引き下げや夏季の電気・ガス料金の補助は、物価高による打撃が大きくない高額所得者も含まれる点が問題だ。低所得者、弱者を対象にするセーフティーネット強化に焦点を当てた施策とすべきではないか。

さらに、トランプ関税策のいわば副産物として、原油市況の低下や円高ドル安などが生じており、これらは先行きのガソリン価格や電気・ガス料金の低下につながるものだ。足もとでは、補助金なしでレギュラーガソリン価格は1リットル185円程度の水準を下回っており、2022年1月の制度開始以来、初めて補助金がゼロとなっている。このまま低下を続ければ、ガソリン価格は10円以上低下する可能性もあるだろう。

この点から、今回政府が決めたガソリン価格10円引き下げ策は拙速であり、必要でなかった可能性もあるのではないか(コラム「政府はガソリン価格を10円引き下げ:家計の負担は年間4,000円軽減」、2025年4月23日)。海外商品市況の低下と円高の流れが続けば、過去数年、家計に大きな打撃を与えてきた物価高は次第に解消されていくだろう。

現時点で必要なのは、コメの価格高騰を抑える物価高対策と、トランプ関税の影響で大きな打撃を受ける可能性がある中小・零細企業の資金繰り支援、雇用支援といったセーフティーネットの強化策だ。25日に政府が決定した「緊急対応パッケージ」には、実際、そうした対策が含まれており妥当だ(コラム「政府がトランプ関税対策で5本柱の『緊急対応パッケージ』を決定:セーフティーネットの強化が重要」、2025年4月25日)。

他方、そこに含まれるガソリン価格の引き下げや夏季の電気・ガス料金の補助は、物価高による打撃が大きくない高額所得者も含まれる点が問題だ。低所得者、弱者を対象にするセーフティーネット強化に焦点を当てた施策とすべきではないか。

さらに、トランプ関税策のいわば副産物として、原油市況の低下や円高ドル安などが生じており、これらは先行きのガソリン価格や電気・ガス料金の低下につながるものだ。足もとでは、補助金なしでレギュラーガソリン価格は1リットル185円程度の水準を下回っており、2022年1月の制度開始以来、初めて補助金がゼロとなっている。このまま低下を続ければ、ガソリン価格は10円以上低下する可能性もあるだろう。

この点から、今回政府が決めたガソリン価格10円引き下げ策は拙速であり、必要でなかった可能性もあるのではないか(コラム「政府はガソリン価格を10円引き下げ:家計の負担は年間4,000円軽減」、2025年4月23日)。海外商品市況の低下と円高の流れが続けば、過去数年、家計に大きな打撃を与えてきた物価高は次第に解消されていくだろう。

一時的な経済への打撃には一時的な措置:所得制限付き給付金が将来の選択肢に

コメの価格高騰やトランプ関税の影響といった一時的な経済への打撃に対しては、消費税率の引き下げといった「恒久的措置」ではなく、政府の備蓄米放出や給付金といった一時的な措置で対応すべきだ。トランプ関税の影響が明確になった時点で、低所得層に対象を絞った「所得制限付き給付金」を実施すればよい。

他方、日本の経済の潜在力の低さに起因する成長率の低迷などについては、減税策ではなく、生産性向上、人口増加、外国人材の活用、地方経済の活性化、東京一極集中の是正といった「成長戦略」、「構造改革」で対応すべき課題である。

(参考資料)

「消費税「食料品1年ゼロ」、埋没回避へ苦渋の立民公約…党内賛否に野田氏板挟み「七転八倒した」」、2025年4月26日、読売新聞速報ニュース

「立民「食品消費税ゼロ」 「1年間」参院選公約に」、2025年4月26日、日本経済新聞

「消費減税、参院選焦点に 立憲、公約に「食品は1年間ゼロ」 公明も「減税」明記」、2025年4月26日、朝日新聞

他方、日本の経済の潜在力の低さに起因する成長率の低迷などについては、減税策ではなく、生産性向上、人口増加、外国人材の活用、地方経済の活性化、東京一極集中の是正といった「成長戦略」、「構造改革」で対応すべき課題である。

(参考資料)

「消費税「食料品1年ゼロ」、埋没回避へ苦渋の立民公約…党内賛否に野田氏板挟み「七転八倒した」」、2025年4月26日、読売新聞速報ニュース

「立民「食品消費税ゼロ」 「1年間」参院選公約に」、2025年4月26日、日本経済新聞

「消費減税、参院選焦点に 立憲、公約に「食品は1年間ゼロ」 公明も「減税」明記」、2025年4月26日、朝日新聞

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。