1-3月期GDPは物価高による個人消費の低迷が顕著に

内閣府は5月16日に、2025年1-3月期のGDP統計・1次速報値を発表した。実質GDPは前期比—0.2%、前期比年率—0.7%と1年ぶりのマイナス成長となった。概ね事前予想通りであるが、事前予想の平均値を若干下回った。

トランプ関税の影響が本格的に表れ始めるのは4-6月期とみられるが、その前の段階で既に日本の成長率が下振れていたことがこの統計で確認された。

マイナス成長をもたらしたのは、前期に減少した反動から前期比+2.9%増加し、実質GDP成長率を前期比0.7%押し下げた、実質輸入の増加である。しかし、1-3月期のGDP統計を最も特徴づけるのは、個人消費の弱さだろう。1-3月期の実質個人消費は前期比0.0%と、2024年10-12月期の同+0.1%から低迷が続いた。

注目されるのは、名目個人消費が前期比+1.6%と大幅に増加するなかで、価格上昇を調整した実質個人消費が同0.0%とそれを大幅に下回り、伸び悩んだことだ。このことは、物価高騰が、個人の消費活動を大きく損ねていることを裏付けているだろう。

また、個人消費に先行する傾向がある実質雇用者報酬が、前期比—1.3%と大幅に悪化した点も見逃せない。これは、物価高による実質所得環境の悪化が、先行きの個人消費活動を抑制する可能性を示唆している。

トランプ関税の影響が本格的に表れ始めるのは4-6月期とみられるが、その前の段階で既に日本の成長率が下振れていたことがこの統計で確認された。

マイナス成長をもたらしたのは、前期に減少した反動から前期比+2.9%増加し、実質GDP成長率を前期比0.7%押し下げた、実質輸入の増加である。しかし、1-3月期のGDP統計を最も特徴づけるのは、個人消費の弱さだろう。1-3月期の実質個人消費は前期比0.0%と、2024年10-12月期の同+0.1%から低迷が続いた。

注目されるのは、名目個人消費が前期比+1.6%と大幅に増加するなかで、価格上昇を調整した実質個人消費が同0.0%とそれを大幅に下回り、伸び悩んだことだ。このことは、物価高騰が、個人の消費活動を大きく損ねていることを裏付けているだろう。

また、個人消費に先行する傾向がある実質雇用者報酬が、前期比—1.3%と大幅に悪化した点も見逃せない。これは、物価高による実質所得環境の悪化が、先行きの個人消費活動を抑制する可能性を示唆している。

物価高の悪影響にトランプ関税の影響が加わり日本経済はニ重苦に

トランプ関税の影響で世界の金融市場が動揺した4月の景気ウォッチャー調査の現状判断DIは前月差-2.5と大きく低下した。企業関連DIが-1.7ポイントとなった一方、家計関連DIが-2.8ポイントとより大きな下落となった。この大きな落ち込みは、トランプ関税の影響が家計の心理にも大きな影響を与えたことを示唆する。

他方で先行き判断DIも-2.5ポイントと同幅で下落したが、家計関連DIの-2.1ポイントと比べて企業関連DIの-4.1ポイント、特に製造業の-7.1ポイントの大幅下落がより目立つ。関税による先行きの輸出環境の悪化が強く意識され始めたのである。

3月の実質賃金は前年同月比-2.1%と2月の-1.5%から予想以上にマイナス幅を拡大させた。物価上昇率は今後低下が見込まれるが、一方で、トランプ関税の影響から中小零細企業が賃上げの動きを弱めれば、実質賃金が前年比でプラスになる時期は遅れ、個人消費の逆風が続くだろう。

従来、筆者は実質賃金が前年比でプラスになる時期を今年の年央頃と予想していたが、トランプ関税の影響を受けてその時期が年後半へとずれ込む可能性が高まっている。

この先日本経済は、物価高による個人消費の低迷が続く中、それにトランプ関税の影響が加わることになる。まさにニ重苦に直面するのである。

他方で先行き判断DIも-2.5ポイントと同幅で下落したが、家計関連DIの-2.1ポイントと比べて企業関連DIの-4.1ポイント、特に製造業の-7.1ポイントの大幅下落がより目立つ。関税による先行きの輸出環境の悪化が強く意識され始めたのである。

3月の実質賃金は前年同月比-2.1%と2月の-1.5%から予想以上にマイナス幅を拡大させた。物価上昇率は今後低下が見込まれるが、一方で、トランプ関税の影響から中小零細企業が賃上げの動きを弱めれば、実質賃金が前年比でプラスになる時期は遅れ、個人消費の逆風が続くだろう。

従来、筆者は実質賃金が前年比でプラスになる時期を今年の年央頃と予想していたが、トランプ関税の影響を受けてその時期が年後半へとずれ込む可能性が高まっている。

この先日本経済は、物価高による個人消費の低迷が続く中、それにトランプ関税の影響が加わることになる。まさにニ重苦に直面するのである。

米中関税率引き下げ合意もトランプ関税の影響は続く

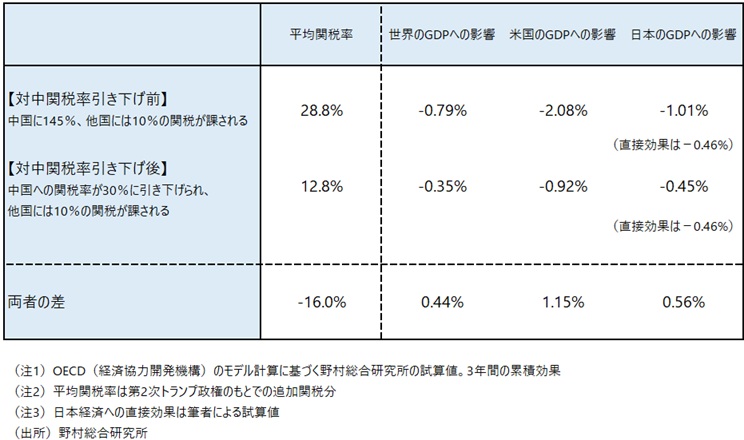

米国と中国は5月12日に、関税を巡って劇的な合意を発表した。互いに課した追加関税を115%ポイントずつ引き下げることを決めたのである。これによってトランプ関税が世界のGDPに与える影響は-0.79%から-0.35%へ、米国のGDPに与える影響は-2.08%から-0.92%へと、それぞれ半減することが見込まれる。

日本経済については、米中間の関税率が大幅に低下したことによって、GDPへの押し下げ効果は0.56%ポイント縮小したと計算できる(図表)。

それでも、残された日本への関税の直接的な影響によって、GDPはなお0.46%押し下げられる計算であり(自動車など分野別関税の影響が—0.21%、10%の相互関税の影響が-0.25%、合計で-0.46%)、関税による経済の下振れリスクは依然として残る(コラム「米中が90日間の関税率引き下げで合意する劇的な展開:対中関税率は145%から30%に大幅低下:日本のGDP押し下げ効果は0.56%縮小:米国側が大幅譲歩し事実上の白旗か」、2025年5月12日)。

90日間の一時停止期間が終了した後、相互関税の追加措置が再び適用されれば、GDPは0.81%押し下げられると試算される(自動車など分野別関税の影響が—0.21%、24%の相互関税の影響が—0.60%、合計で—0.81%)。

日本経済については、米中間の関税率が大幅に低下したことによって、GDPへの押し下げ効果は0.56%ポイント縮小したと計算できる(図表)。

それでも、残された日本への関税の直接的な影響によって、GDPはなお0.46%押し下げられる計算であり(自動車など分野別関税の影響が—0.21%、10%の相互関税の影響が-0.25%、合計で-0.46%)、関税による経済の下振れリスクは依然として残る(コラム「米中が90日間の関税率引き下げで合意する劇的な展開:対中関税率は145%から30%に大幅低下:日本のGDP押し下げ効果は0.56%縮小:米国側が大幅譲歩し事実上の白旗か」、2025年5月12日)。

90日間の一時停止期間が終了した後、相互関税の追加措置が再び適用されれば、GDPは0.81%押し下げられると試算される(自動車など分野別関税の影響が—0.21%、24%の相互関税の影響が—0.60%、合計で—0.81%)。

図表 対中国関税率145%から30%へ引き下げることの経済効果

日本経済が景気後退に陥る可能性

さらに、米中間での高い関税が1か月以上続いたこと、トランプ関税の基本的な枠組みは維持されていること、4月に金融市場が大きく動揺したこと、トランプ関税によって不確実性が高まったこと、等の影響は経済に色濃く残るだろう。今後それらの影響が経済活動の逆風として表面化することは避けられないのではないか。

2020年5月を谷とする現在の景気拡張期はこの5月で5年、60か月に及ぶ。戦後の景気拡張期の平均が38.5か月であることを踏まえても、景気拡張期が終焉を迎える可能性は徐々に高まっているように思われる。

米中間での大幅な関税率引き下げという好材料はあったが、それでもなお残る関税措置や不確実性の高まりが、物価高、実質賃金低下の影響と相まって、日本経済を後退局面へと追い込む可能性は50%程度はあるのではないか。1-3月期の低いGDP成長率が、後退局面の起点となる可能性も考えておく必要があるだろう。

2020年5月を谷とする現在の景気拡張期はこの5月で5年、60か月に及ぶ。戦後の景気拡張期の平均が38.5か月であることを踏まえても、景気拡張期が終焉を迎える可能性は徐々に高まっているように思われる。

米中間での大幅な関税率引き下げという好材料はあったが、それでもなお残る関税措置や不確実性の高まりが、物価高、実質賃金低下の影響と相まって、日本経済を後退局面へと追い込む可能性は50%程度はあるのではないか。1-3月期の低いGDP成長率が、後退局面の起点となる可能性も考えておく必要があるだろう。

勢いづく消費税減税議論

1-3月期実質GDPが1年ぶりに前期比マイナスとなったことは、日本銀行の追加利上げをより慎重にする材料だ。ただし、トランプ関税を受けて日本銀行は、基調的な物価上昇率の上昇は足踏み、伸び悩む、と説明しており、事実上の利上げ停止宣言をしている。そのため、今回のGDP統計に関わらず、しばらく利上げは実施しない可能性が高い。次の利上げの時期は今年12月と現時点では見ておきたい。

他方、このGDP統計は、夏の参院選を前に高まる景気対策、特に消費税減税議論を与野党双方で勢いづかせることになるだろう(コラム「自公が秋の補正予算編成で合意:消費税減税に否定的な政府・自民党執行部の姿勢は揺らいでいない」、2025年5月14日)。

しかし仮に消費税率を2%恒久的に引き下げても、それは実質GDPを1年間で0.43%程度押し上げる程度の効果にとどまり、しかも翌年からは成長率の押し上げ効果は急速に萎むことが見込まれる(コラム「自民党が消費税に関する勉強会:政府・自民党が消費税減税を見送る方針を固めたとの報道も」、2025年5月9日)。

他方、社会保障費の財源と位置付けられる消費税収の恒久的な減少には、社会保障制度の安定を損ねてしまうリスクがある。消費税減税の税収減を赤字国債で賄う場合には、現役世代と将来世代との不公平感を強める、将来の需要を前借するため将来の民間需要への期待が後退し経済の潜在力を損ねる、将来的に財政危機のリスクを高めるなど、様々な問題を生じさせる。消費税減税には、こうした大きなリスクに見合う経済効果は期待できないのである。

仮に時限的な減税として始めても、再び税率を上げることは難しくなることから、なし崩し的に恒久減税となり、そのコストが大きく膨らむ可能性が高い。

他方、このGDP統計は、夏の参院選を前に高まる景気対策、特に消費税減税議論を与野党双方で勢いづかせることになるだろう(コラム「自公が秋の補正予算編成で合意:消費税減税に否定的な政府・自民党執行部の姿勢は揺らいでいない」、2025年5月14日)。

しかし仮に消費税率を2%恒久的に引き下げても、それは実質GDPを1年間で0.43%程度押し上げる程度の効果にとどまり、しかも翌年からは成長率の押し上げ効果は急速に萎むことが見込まれる(コラム「自民党が消費税に関する勉強会:政府・自民党が消費税減税を見送る方針を固めたとの報道も」、2025年5月9日)。

他方、社会保障費の財源と位置付けられる消費税収の恒久的な減少には、社会保障制度の安定を損ねてしまうリスクがある。消費税減税の税収減を赤字国債で賄う場合には、現役世代と将来世代との不公平感を強める、将来の需要を前借するため将来の民間需要への期待が後退し経済の潜在力を損ねる、将来的に財政危機のリスクを高めるなど、様々な問題を生じさせる。消費税減税には、こうした大きなリスクに見合う経済効果は期待できないのである。

仮に時限的な減税として始めても、再び税率を上げることは難しくなることから、なし崩し的に恒久減税となり、そのコストが大きく膨らむ可能性が高い。

経済対策は、それぞれの特性に合わせた対策を

経済対策は、それぞれの特性に合わせた対策を適切に選びとる必要がある。海外で原油価格が下落し、円安が修正される中では、輸入物価の上昇に根差すエネルギー価格、食料品価格の上昇はこの先沈静化していく可能性が考えられる。そうした環境の下での現在の物価高対策は、コメの価格対策に集中すべきだ。政府備蓄米の買戻し要件がコメの価格の低下を阻む要因になっているのであれば、その見直しを検討しても良いだろう。

一時的な経済の落ち込みに対しては、一時的に需要を創出する対策や、そうした環境のもとで特に打撃を受けやすい低所得層に絞ったセーフティネット強化策を講じるべきだ。トランプ関税の影響は一時的な性格が強いと見られることから、恒久的な消費税減税で対応するのは適当でない。

現時点では、トランプ関税の影響がどの程度であるかは依然として測りがたい。特に不確実性の高まりが、企業や個人の経済活動に与える影響はまだよくわからない。そのため、トランプ関税の影響を把握してから、適切な時期に時限的な経済対策を講じるべきだ。それには、低所得層をターゲットにした所得制限付きの給付金が妥当なのではないか。

他方、日本経済の長期的な低迷への対策としては、需要創出策ではなくサプライサイドの政策が有効であり、経済の生産性、潜在力を高める成長戦略、構造改革をしっかりと講じるべきだ。

一時的な経済の落ち込みに対しては、一時的に需要を創出する対策や、そうした環境のもとで特に打撃を受けやすい低所得層に絞ったセーフティネット強化策を講じるべきだ。トランプ関税の影響は一時的な性格が強いと見られることから、恒久的な消費税減税で対応するのは適当でない。

現時点では、トランプ関税の影響がどの程度であるかは依然として測りがたい。特に不確実性の高まりが、企業や個人の経済活動に与える影響はまだよくわからない。そのため、トランプ関税の影響を把握してから、適切な時期に時限的な経済対策を講じるべきだ。それには、低所得層をターゲットにした所得制限付きの給付金が妥当なのではないか。

他方、日本経済の長期的な低迷への対策としては、需要創出策ではなくサプライサイドの政策が有効であり、経済の生産性、潜在力を高める成長戦略、構造改革をしっかりと講じるべきだ。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。