投資信託による個人の資産形成への貢献を測る~資産所得倍増プランと資産運用立国実現プランのベンチマークを考える①~

2024/01/31

これまで、投資信託(公募追加型株式投資信託(ETFを除く))が、顧客である投資家にどれくらいの収益をもたらしてきたのか、試算してみた。その結果、直近5年では30兆円を超えていた。この計算方法はファンド毎や金融機関毎に細分化して計算することが可能な上、受益者である顧客全体の満足感にも直接的につながる。現在政府がすすめる資産所得倍増プランなどの政策の達成度を図るベンチマークとして用いることができるのではないか。

投信の資産形成貢献額は直近5年で30兆円を超える

投資信託は個人の資産形成に貢献することが期待されている。資産所得倍増プランやそれに続く資産運用立国実現プランでも、個人の資産形成への貢献という観点から投資信託に注目している。国の重要政策として取り挙げられていることを鑑みると、政策の観点にあわせた貢献度を測る方法を考えておくことは重要であろう。貢献度の測り方は、様々な観点から行われるべきであるが、まずは、個人金融資産をどれくらい増やすことができたのかを考えたい。

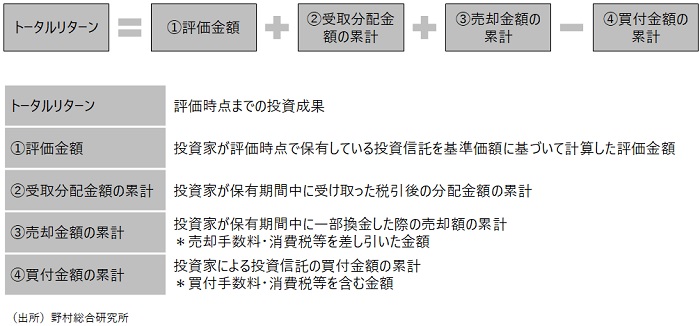

この観点から参考になるのは、「投資信託に係るトータルリターンの通知制度」だろう。この制度では投資信託の販売会社が投資家に図表1の様な内容を通知することが、義務づけられている。この通知により投資家は保有している投資信託毎に、実際に受け取った分配金額や一部換金した際の売却額を含めた損益額(トータルリターン)を把握できる。このトータルリターンの計算方法を参考に、公募追加型株式投信(ただしETFを除く)が投資家の資産形成に貢献した金額(以下「資産形成貢献額」)の計算を試みた。定義は図表2に示した。

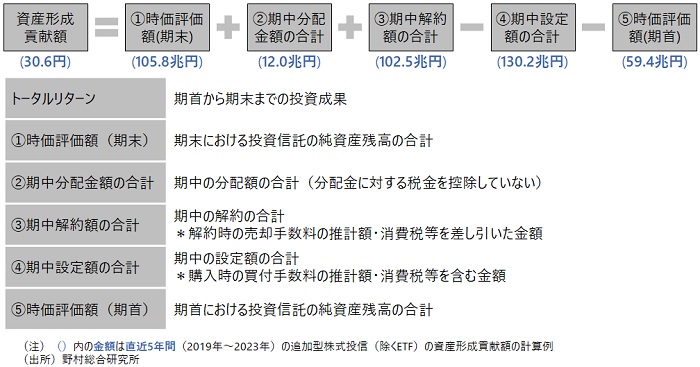

図表1との違いは、①既に償還された投資信託を含め公募追加型株式投信(ただしETFを除く)全体を対象としていること、②分配金に対する税金を控除していない(注)こと、③一定期間毎の測定を可能とするため、測定期間の期首の時価評価額を差し引いていること、の3点である。なお、この指標は、いわゆる「投資家リターン」の一種として扱われる場合もあるが、投資家リターンは金額加重収益率のように「率」で示される場合が多く、これらと明確に区別するため、本稿では「資産形成貢献額」とする。

図表1 投資信託のトータルリターン通知制度におけるトータルリターンの定義

図表2 投資信託全体の資産形成貢献額の定義と計算例

このように定義した資産形成貢献額について、直近5年のケースで説明する。2023年末とその5年前(2018年末)との時価評価額(純資産総額)はそれぞれ105.8兆円(図表2①)、59.4兆円(⑤)であった。この差額(①-⑤)に加算する分配金は12.0兆円(②)、解約額(解約時の売却手数料等の推計値を差し引いた金額、③)は102.5兆円、また減算する設定額(購入時の買付手数料等の推計値を加えた金額)は130.2兆円(④)となった。なお、購入時の買付手数料等の推計にあたって、各ファンドの目論見書記載の購入時手数料率の上限値を基に計算している。実際には同じファンドであっても販売会社によって購入時手数料率は上限値を下回っている場合も珍しくないため、今回の推計では資産形成貢献額を「少なめ」に計算していることになる。このような計算により、直近5年間の公募追加型株式投信(除くETF)の資産形成貢献額は30.6兆円となる。

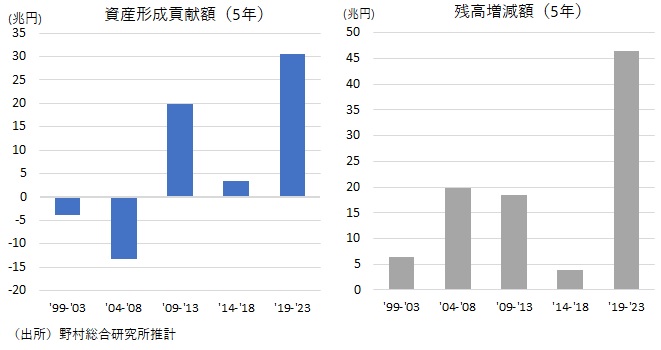

同様な計算を過去に遡って計算したのが図表3で、左図は5年毎の資産形成貢献額の推移を表している。右図は一般的な残高増減の推移だが、それぞれの指標の推移は異なる特徴が見られる。例えば、'04-'08年と'09-'13年は、残高増減額(右図)でみると、むしろ'04-'08年の方が大きいが、資産形成貢献額では'04-'08年はマイナスで'09-'13年はプラスとなっているなど、残高増減額と資産形成貢献額では動きが異なる。資産形成貢献額は残高増減額では捉えられない投資家の資金流出入や手数料の影響を考慮した投資家全体の収益額を把握することができる。

図表3 追加型株式投信(除くETF)の資産形成貢献額と残高増減額

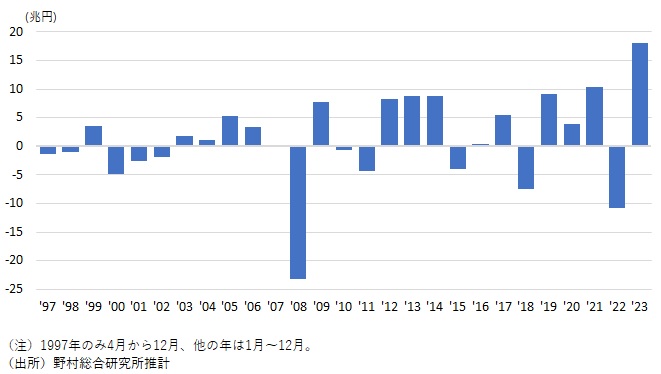

なお、投信の資産形成貢献額は図表4のように1年単位など短い期間で計算することも可能だが、短い期間の資産形成貢献額に過度に捉われるべきでない。短い期間に区切って計算した場合、市場価格の影響を大きく受けるため、資産形成貢献額の多くの部分を評価益が占めるはずだからだ。このため、例えば、平均保有年数(近年の場合4~5年)より長い期間で計算することが適当であろう。

図表4 追加型株式投信(除くETF)の資産形成貢献額(1年)

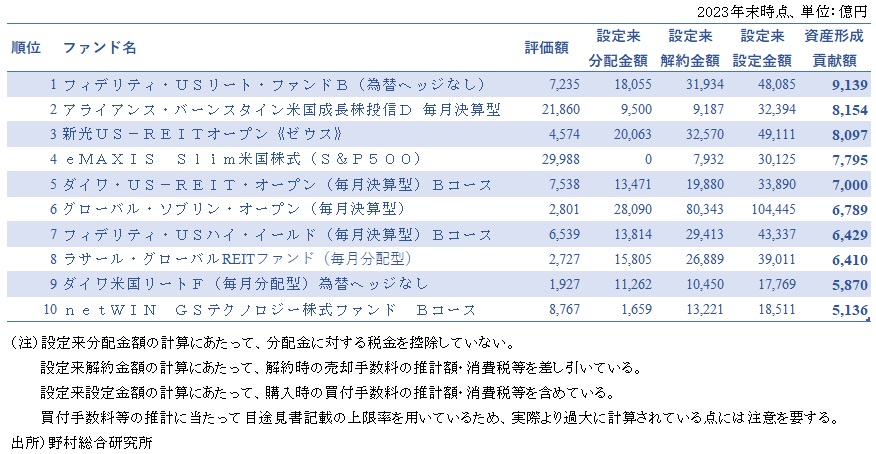

ファンド別累積資産形成貢献額上位には毎月分配型が多くを占める

資産形成貢献額はファンド毎にも計算できる。図表5はファンド設定来の累積資産形成貢献額上位10ファンドを挙げたものだ。設定時期もまちまちであるので、このリストの順位がファンドの優劣を示しているわけではない。現役プロ野球選手の通算本塁打数ランキングのようなもので、471本の中村剛也選手(2003年公式戦初出場)と285本の山田哲人選手(2012年公式初出場)の優劣を語れないのと同じだ。

図表5のファンドはいずれも投資家の資産形成に大きな貢献をしてきた"功労者"といえる。このリストには、20年近く運用されてきたファンドが多い一方、比較的最近設定されたファンドも含まれている。「アライアンス・バーンスタイン米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型」(2014年設定)と「eMAXIS Slim米国株式(S&P500)」(2018年設定)は、それぞれ約10年、5年で8000億円の収益を投資家にもたらしている。また毎月分配型ファンドが8本も入っている。毎月分配型ファンドは複利効果が働かず、資産形成には効率が悪いと批判されることも多いが、投資家に多大な収益をもたらしたことは事実だ。

図表5 ファンド別 設定来資産形成貢献額

資産形成貢献額は金融機関別にも計算できる

資産形成貢献額はファンド別に計算できることを示した。投信会社なら、自社のファンド全体で集計すれば、会社全体として個人の資産形成にどれくらい貢献してきたかを計算することは容易だ。販売会社の場合は、顧客単位で管理しているデータを、すべて売却済みの顧客分も含めて集計することは簡単ではないが、共通KPIとして開示されている「運用損益別顧客比率」では対象に含められない"基準日以前にすべて売却され残高がゼロになっている取引"も含めて算出できるメリットがある。また何よりも、金額で表示されるため、顧客全体の資産形成にどれくらい貢献したのか直感的に理解しやすい面もある。

本稿で定義した資産形成貢献額は、相場動向にも大きく左右されるため、短期的な評価指標としては適さない。このように利用には注意を要する点もあるが、資産所得倍増プランや資産運用立国実現プランに関係する個々の金融機関単位に成果を計測できる上、政策の最終受益者である国民の満足感に直接的につながるアウトカム指標といえる。

(注)分配金に対する税金を控除した方がより投資家の収益を適切に表すが、そのためには、投資家の個別元本に関する情報が必要である。投資家の個別元本に関する情報は公開されていないため、分配金に対する税金を控除していない。

執筆者情報

新着コンテンツ

-

2024/07/26

東京都区部7月CPIで基調的な物価上昇率は低下を続ける:日銀の2%物価目標達成は見えない

木内登英のGlobal Economy & Policy Insight

-

2024/07/26

SDV(Software Defined Vehicle)が実現する未来 -NRI 自動車業界レポート 2023-

NRI Digital Consulting Edge

-

2024/07/25

大統領候補指名を確実にしたハリス氏の強みと弱み:過去の言動からハリス氏の経済政策を占う

木内登英のGlobal Economy & Policy Insight