東京コアCPIは1年8カ月ぶりに2%割れ

総務省が26日に発表した1月分東京都区部CPI上昇率は、予想外に下振れた。生鮮食品を除くコアCPIは、季節調整済前月比-0.1%と低下し、前年同月比上昇率は+1.6%と前月の+2.1%から大きく低下した。日本銀行が物価目標とする2%を下回るのは、実に1年8か月ぶりのことであり、歴史的な物価高騰は節目を迎えてきた。

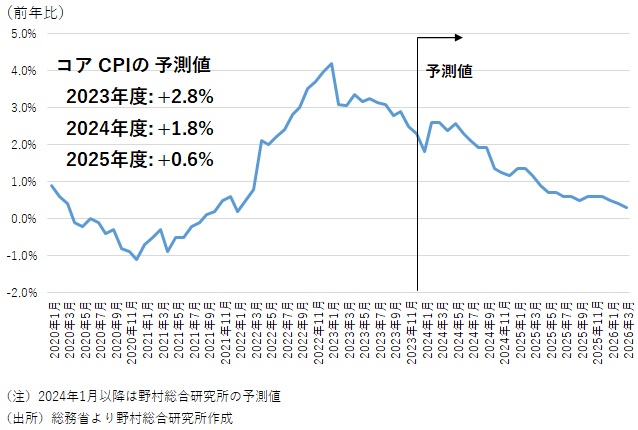

1月全国CPIで、コアCPIの季節調整済前月比が東京都区部と同様にー0.1%となれば、前年同月比は+1.8%とやはり2%を割り込むことになる(図表)。

1月分東京都区部CPIでは、様々な要因が前年比上昇率の低下に寄与した。12月分と比べて1月分の前年比上昇率に与えた影響は、エネルギーがー0.10%でそのうち都市ガス代がー0.08%、電気代がー0.02%となった。さらに宿泊料がー0.24%、生鮮食品を除く食料がー0.07%、通話料(固定電話)がー0.05%となった。

図表 コアCPIの予測

コアコアCPIでも2%割れが視野に入る

前月比-5.1%となった宿泊料は、もともと振れが大きい項目であることから、1月の物価上昇率の下振れには一時的な要素もある。しかし、食料品価格の上昇率は一巡している。また、宿泊料を除いたサービス価格では、外食や通信費もCPIの前年比上昇率の押し下げに貢献しており、サービス価格の上昇率にも頭打ち感が広がっている。

CPIの前年比上昇率には、政府による電気・ガス補助金による押し下げ効果が0.45%含まれており、この点から、コアCPIの上昇率は物価上昇率のトレンドよりも下振れている。しかし、こうした政策効果を除く、より基調的なコアコアCPI、つまり食料(酒類を除く)及びエネルギーを除くCPIを見ても、1月分は前年同月比+2.2%と、12月の+2.7%を大きく下回り、2%割れが視野に入ってきた。

サービス価格の上昇がけん引する姿は見通せない

日本銀行は、原油高、円安といった輸入物価の一時的な上昇による物価上昇率の上振れを「第1の力」、それが賃金を押し上げ、サービス価格に転嫁されることで持続的な高めの物価上昇率につながる「第2の力」とし、「第1の力」が「第2の力」に橋渡しされていくことが、2%物価目標達成の条件と説明してきた。

しかし、過去を振り返っても、こうしたメカニズムで物価上昇率のトレンドが上方にシフトした例は明確には見られない(コラム「 賃金からサービス価格への転嫁は限定的か:持続的な2%物価上昇の達成は依然難しい(12月分全国CPI) 」、2024年1月19日)。

1月分東京都区部CPIで、サービス価格の前年比上昇率は既に2か月連続で低下している。この点から、「第1の力」から「第2の力」への橋渡しという日本銀行のシナリオは、絵空事のように思える。

日銀の2%の物価目標達成の宣言と政策修正に2つのリスク

全国CPIでコアCPIは、1月分で2%を割り込んだ後、2月分では前年の電気・ガス補助金の影響が剥落することで0.5%程度押し上げられ、2%台半ば程度となろうが、年後半には再び2%を割り込み、2025年には1%割れも見えてくるだろう。日本銀行のマイナス金利政策解除など政策修正を予想する上で、注目は賃金とされてきたが、物価動向も再び注目点となってきている。

物価上昇率や物価上昇率見通しが中長期的に2%程度で安定する可能性は低いだろう。日本銀行は、2%の物価目標の達成が見通せたうえで、金融政策の正常化、本格的な政策修正を実施すると説明してきた。しかし、実際に日本銀行が2%の物価目標達成を宣言したうえで、3月あるいは4月にマイナス金利政策を解除するというシンプルな決定を行う場合には、2つの大きなリスクに直面してしまうだろう。

第1は、日本銀行が金融政策を中立姿勢に戻すために、短期金利を比較的近い将来に2%超えの水準まで引き上げるとの観測が広がることだ。日本銀行は、マイナス金利政策解除後も緩和的な政策を続け、金利が大きく上昇するような非連続的な動きにはならないと説明している。

しかし、2%の物価目標達成とは、物価上昇率や物価上昇率見通しが中長期的に2%程度で安定することを意味するものであり、そのもとで日本銀行が0%、+0.1%など0%近傍に政策金利を据え置けば、実質-2.0%程度の異例の緩和を続けることになる。2%の物価目標達成と判断する一方で異例の緩和を続けることは、大きな矛盾となる。

この点を踏まえると、金融市場が短期金利の大幅引き上げ観測を強め、これが2%を上回る10年国債利回りの上昇や急激な円高を招くリスクが排除できない。

政策修正前に物価目標の柔軟化を

第2は、日本銀行が2%の物価目標達成を宣言した後に、実際の物価上昇率は2%を下回り、さらに1%を下回る可能性が十分に考えられることだ。そうなれば、日本銀行の物価判断は誤っていたことになり、日本銀行はレピュテーションリスクを負う。さらに、段階的な政策修正、正常化策の妨げにもなりかねない。

こうした2つの大きなリスクを踏まえれば、日本銀行は、2%の物価目標への強いこだわりを捨て、2%の物価目標を中長期の目標へと柔軟化したうえで、さらに、政策修正は金融緩和の継続の障害となる副作用の軽減を主目的にした措置であることを明らかにしたうえで、政策修正に踏み切る方が良いのではないか。

3月あるいは4月に、日本銀行が2%の物価目標の達成が見通せたと宣言し、マイナス金利政策解除に踏み切り、その後政策修正を進めていく、といったシンプルで分かりやすい道を拙速に選ばない方が、経済、金融市場の安定、あるいは日本銀行の信認を維持しつつ、金融政策の正常化を円滑に実現できるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。