第5回では、「駅開発による移動需要作り」について運輸事業の観点から具体策を整理した。第8回では、「駅」以外の周辺施設に焦点をあてて、第6回(従来の鉄道経済圏の課題と今後の差別化の方向性)で提示した「移動需要づくり:魅力的な「目的地」を維持する投資スキームの構築」について具体案を提言する。また、総論として第1~8回の提言を整理しまとめる。

魅力的な「目的地」を維持するための投資の必要性

鉄道会社、特にJR各社の成長戦略おいて、新幹線や特急による中長距離移動を伴う旅行需要の喚起は極めて重要なテーマである。新幹線や特急の乗車率は繁忙期を除けば決して高くない状況であるため、移動需要を喚起できれば収益機会、増収効果は大きい。

これまで鉄道各社は各地域の自治体や観光事業者と連携したマスプロモーション(デスティネーションキャンペーン等)に注力してきた。広告費をかけて「各地域の観光資源、魅力を発信すれば人は来る」という発想である。しかし、本格的な人口減少時代に突入し、多くの観光地側では人手不足によってホテル・旅館・地域交通などの受け入れ体制の維持が難しくなっている。また、高度経済成長期に建設された宿泊・観光施設が老朽化しており、以前よりも旅の移動需要を誘発する力が弱まっている。

こうした状況下において旅の移動需要を活性化するためには、魅力的な「目的地」を維持することが欠かせない。そのために鉄道会社は「旅の目的地づくり」にコミットし、自らも投資する必要がある。ただし、事業を行うために莫大な資産を保有することが必要不可欠で「資産保有型ビジネスモデル」の傾向が強い鉄道会社において、今後、地方に対して新規の投資を積極的に行うことは難しく、株主や投資家からもリスクと捉えられる可能性がある。

そのため、「旅の目的地づくり」へコミットするには、投資先となるエリアの戦略的な選択と集中はもちろんのこと、自己資本のみに依存せず「第三者の資本(金融機関からの借入れや自己資本以外の資本)」をいかに活用するかが鍵となる。特に、金利上昇が懸念される状況下において成長投資を進めるためには、投資事業による利益とリスクを第三者とシェアし得るようなスキームが重要となる。以降、具体的なターゲットと投資商品について提案する。

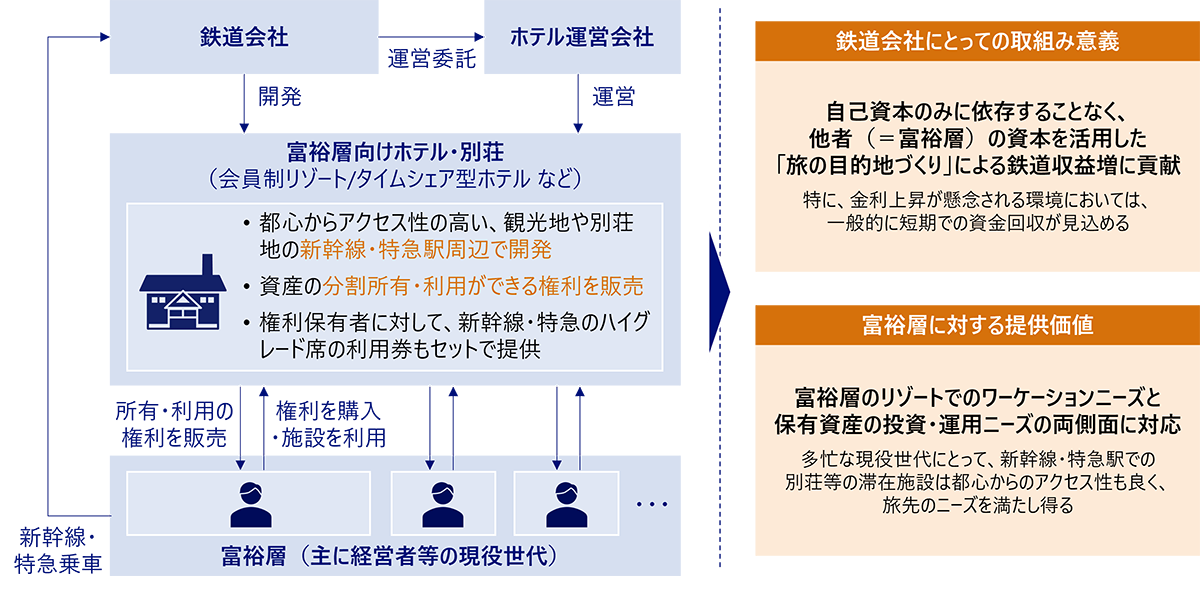

① 富裕層向け:会員制・タイムシェア型ホテルの小口販売

近年、所得の二極化の進行や富裕層(「いつの間にか富裕層」)の増加が進んでいる。また、政府によるNISAやiDeCoといった非課税制度の後押しもあり、個人の価値観も「貯蓄から投資へ」と変化している。NRIが2022年に実施した「生活者一万人アンケート」では、「18~79歳の約47%が、投資経験もしくは投資に興味がある」という結果が得られた。「第三者の資本」を活用して目的地への投資を図るうえで、こうした消費者の投資マインドの変化は契機となり得る。実際に、富裕層を中心に投資対象として地方リゾート地の資産を選ぶ動きが生まれつつあり、地方リゾート地の会員制ホテルの会員権価格は上昇傾向にある。

また、タイムシェア型ホテルへ富裕層が投資する事例も見られる。例えば、NOT A HOTELは北軽井沢や那須、三浦半島などのリゾート地でホテル兼別荘を開発し、年間10日間以上の物件所有権として個人に販売している。購入者は共同所有型のオーナーとなり、購入した日数分利用できるほか、ホテルとして収益化することも可能としている。2025年開業予定のみなかみの事例では、JR上越新幹線「上毛高原駅」から車で13分の立地で、別荘兼ホテルを開業しており、所有権は既に完売している。今までの鉄道会社は、「鉄道利用という単価が低いが、顧客の裾野が広い」顧客基盤を活かしてマス向け中心のサービス展開を実施してきたが、第7回(鉄道会社独自の経済圏の将来像)で提示した「鉄道経済圏を拡大するためのステータス構築」に向けて富裕層をターゲットにした商品・サービス設計が重要となる。なお、現役経営者などの富裕層にとっては、都心部とのアクセスは旅における重要な要素となる。実際に、高級リゾート「ふふ」を展開するヒューリックも、投資場所の基準を「東京から時間距離1~2時間圏内」と設定している。その観点で、中長距離の輸送ネットワークを持つ鉄道会社だからこそ、新幹線や特急駅近隣で宿泊施設に投資し、「移動と宿泊を併せたラグジュアリー体験」を提供価値として、会員権や所有権という形で収益化する事業モデルも考えられる(図表1)。

全体に占める割合は低いものの富裕層は増えており、上級会員を囲い込むため、また上級会員になりたいと思うステータス構築に向けて富裕層をターゲットにしたサービス提供、鉄道経済圏のブランドイメージの向上は必要不可欠である。

図表1:会員制・タイムシェア型ホテルの開発と小口販売のスキーム

出所:NRI作成

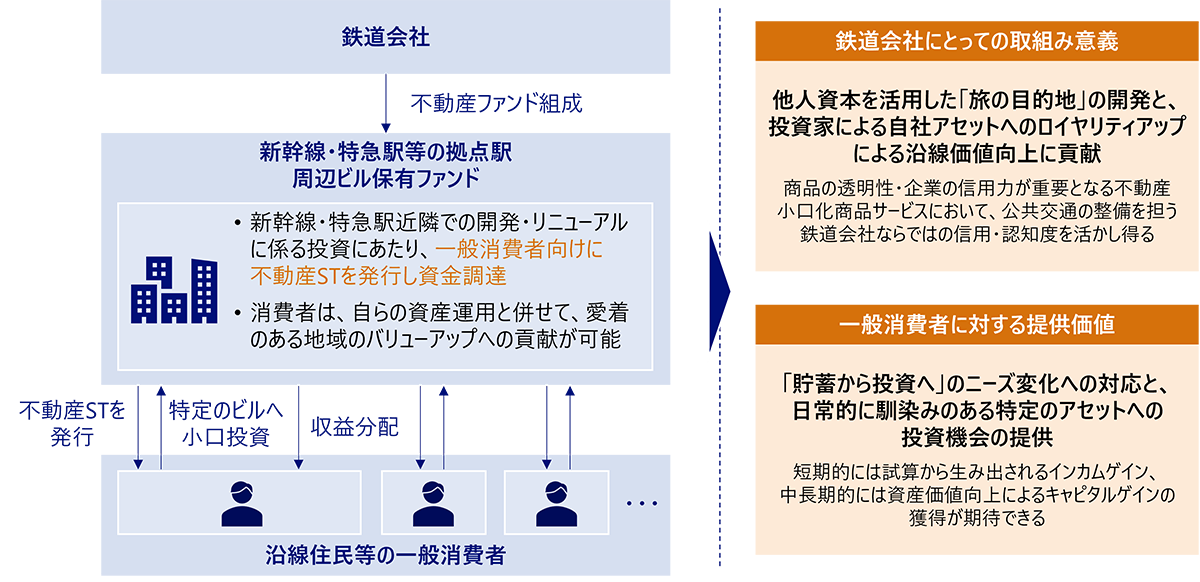

② 一般消費者向け:不動産ST(セキュリティトークン)を活用した小口投資商品提供

近年では、不動産資産への個人の小口投資を可能とする、不動産STO(セキュリティトークンオファリング)の市場が拡大している。不動産の小口投資商品としては従来からJ-REITが存在するが、J-REITでは個人が特定の物件を選んで投資することはできない。一方で、不動産STOは、個人が投資対象の物件を選んだ上で小口投資が可能である。この特定物件に対する小口出資が可能とするスキームを活用して、裾野が広い一般消費者向けに投資商品を提供することは資金調達を多様化する観点で有効である。

特に、資産に一定の余裕のあるシニア層向けに、特定地域への不動産小口投資が可能なサービスの提供が考えうる。一般消費者の投資家にとっては、地元や出身地といった愛着のある地域など、自分が投資したいと思うエリアの不動産を担保とした商品へ投資しつつ、その資産からリターンを獲得できることになる。また、鉄道会社としては魅力的な「目的地」を維持するための投資額を低減できる可能性がある(図表2)。これは、不動産投資に他人資本を活用することによって、収益性を重視する鉄道会社の株主に配慮した新しい地方都市の開発・整備の仕組み、ビジネスモデルになりうる。

図表2:不動産STを活用した小口投資商品投資スキーム

出所:NRI作成

このような一般消費者向けの不動産小口化商品サービスにおいては、投資商品の透明性に加えて、事業を行う企業の信用力も重要となる。その観点で、鉄道会社は、公共交通を長年提供し地域に長年貢献してきた企業として信用や認知度を十分活かし得るのではないか。

以上のように、従来のマスプロモーション型では旅の移動需要の拡大が難しい中、自己資本のみに依存しない「第三者の資本」を活用した中長距離移動の目的地づくりに鉄道会社がコミットできる仕組みが必要である。

AIエージェントを活用した目的地への送客

こうして魅力的な目的地を創出・維持できれば、自ずと人々の流動は増え、鉄道会社の稼ぎ頭である新幹線や特急列車の収益が向上する。そして、近年注目されているAIエージェントを活用すれば、さらに人々の流動を生み出すことが可能になる。すなわち、自社会員を対象に(あるいは非会員も対象に)、趣味嗜好に沿った目的地や旅のルートを提案する対話型AIエージェントを実装できれば、複数の目的地を組み合わせた周遊プランの提案や、周遊時の交通手段の提案・販売をシームレスに行うことができる。

AIエージェントによる旅の提案は、既に実証実験段階まで進んでいる。例えば、MaaSアプリ「my route」を提供するトヨタファイナンシャルサービスは、生成AIチャット「AIマイル君」を自社アプリ上で提供し、AIがユーザーとの対話の中から、おすすめの目的地や移動手段を提案する実証実験を2025年9月に開始した。

こうした外部プラットフォーマーとの連携や、自社サービスとしての新規提供など、手法はさまざま考えられるが、今後はAIエージェントによる送客が移動需要を創造する鍵になると考えられる。

総論:三軸経営の視点による2040年に向けた進化

これまで8回にわたり、「2040年の鉄道経営」をテーマとして、鉄道事業者が置かれた事業環境変化と、中長期的な構造改革の必要性を述べてきた。

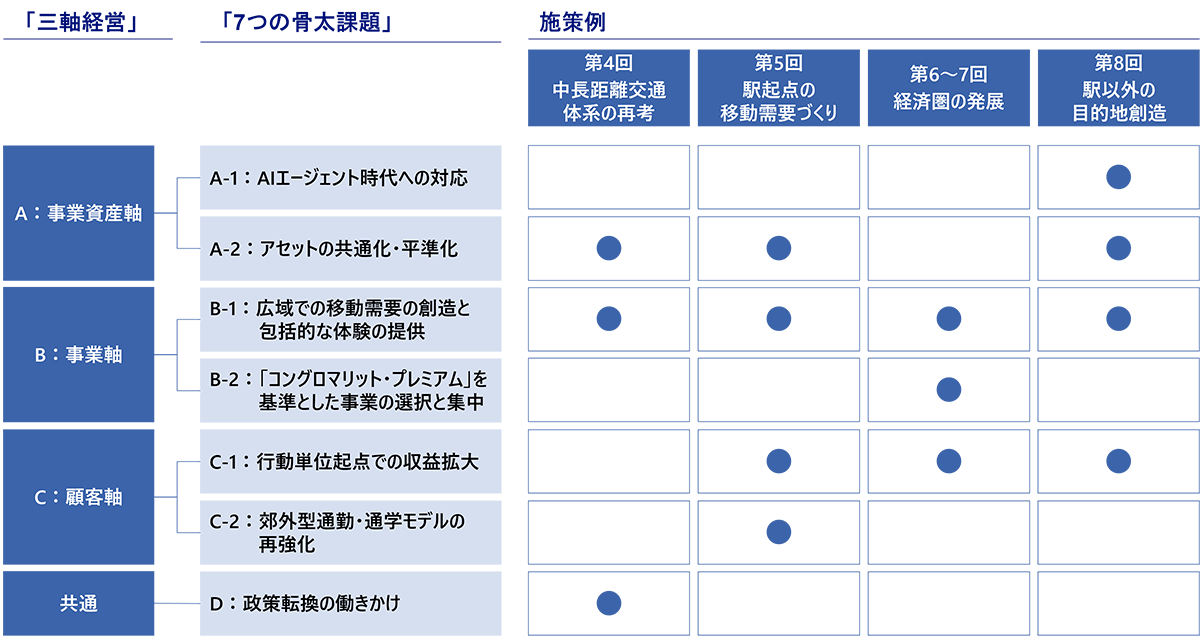

改めて重要な視点を振り返ると、第3回で取り上げたように、今後の鉄道会社の経営においては、「A:事業資産軸」・「B:事業軸」・「C:顧客軸」それぞれで進化を遂げる「三軸経営」に取り組むことが必要となる。また、これを分解すると「7つの骨太課題」が存在することも第3回(2040年に向けての鉄道会社経営の骨太論点)で述べたとおりである。

第4回(2040年に向けた中長距離交通体系の課題)から今回までは、「中長距離」・「地方都市」・「非運輸事業」などの切り口で具体的な施策を提言してきたが、これらの施策も「7つの骨太課題」に対応するものとなっている。

例えば第4回(2040年に向けた中長距離交通体系の課題)で取り上げた「中長距離交通体系の再考」は、自動運転技術の活用や、鉄道ネットワークの担い手に関する構造改革を行いつつ、国の骨格を担う中長距離交通を維持する方策を検討するものだった。これは、「7つの骨太課題」でいうところの「A-2:アセットの共通化・平準化」、「B-1:広域での移動需要の創造と包括的な体験の提供」・「D:政策転換の働きかけ」に対応する。

また第5回(2040年に向けての鉄道会社経営の骨太論点)で取り上げた「駅起点の移動需要づくり」は、主に地方都市において、行政とも連携しながら駅の拠点性を高め、鉄道事業者の収益性を高めつつ、地域経済そのものの発展にも繋げる提言である。これは、官民連携という観点で「A-2:アセットの共通化・平準化」にあたるとともに、「B-1:広域での移動需要の創造と包括的な体験の提供」・「C-1:行動単位起点での収益拡大」・「C-2:郊外型通勤・通学モデルの再強化」にも寄与するものである。

第6~7回では、鉄道会社の経済圏について、競合の動向にも触れながら発展可能性を検討した。鉄道会社ならではの独自体験も提供しながら、「使う」側で差別化を図ることは、「B-1:広域での移動需要の創造と包括的な体験の提供」・「C-1:行動単位起点での収益拡大」といった課題と整合する。また、こうした経済圏戦略に適合するか否かで、各事業の優先順位が定まってくるという意味では、「B-2:『コングロマリット・プレミアム』を基準とした事業の選択と集中」とも関連する。

今回述べた「駅以外の目的地創造」では、不動産小口投資商品を活用した新たな投資スキームも交えつつ、沿線で魅力的な目的地を創出し、さらにAIエージェントで訪問や周遊を促すという、新たな考え方を提示した。これは、「A-1:AIエージェント時代への対応」・「A-2:アセットの共通化・平準化」・「B-1:広域での移動需要の創造と包括的な体験の提供」・「C-1:行動単位起点での収益拡大」の掛け合わせといえよう。

図表3:第4~8回で提言した施策例と「7つの骨太課題」の関係性

出所:NRI作成

こうした議論を通して、2040年の鉄道会社の姿が浮かび上がってくる。「三軸経営」を進めることで、鉄道会社ならではの事業資産・事業・顧客を高度に融合させ、顧客の多様なライフステージや趣味嗜好に合わせた付加価値を提供しつつ、さらに地域経済の発展にも貢献する、ユニークなコングロマリットへ進化を遂げることができるだろう。

一方で、上場企業として高い収益性が求められる中で、こうした役割を全て一企業で果たしていくことが難しい点も事実である。したがって、三軸経営の実現に向けては、官との役割分担(官民連携)や、他企業との役割分担(民民連携)という観点も重要になる。

官民連携という視点では、鉄道会社が単なる私企業・上場企業にとどまらず、国全体の交通ネットワークを支え、さらには人びとの暮らしや、地域経済を支える重要なプレイヤーでもある中で、初期投資や運営費を適切に分担していく仕組みづくりが求められる。例えば、厳しい環境変化が続く中で幹線交通網を支えていく仕組みとして、上下分離や柔軟な運賃設定による収益性の担保が考えられる。また、収益性は低いが地域経済に貢献する事業(駅の拠点化など)に対して、官民で費用分担する仕組みとして、駅と公共施設の合築化や、PPP/PFIの活用を促していくことが考えられる。

民民連携という視点では、鉄道会社が全ての事業資産を自社保有するのではなく、地域に根ざした事業を展開している地銀や不動産事業者などと連携し、各々の得意領域に沿ってアセットを分割保有する方向性が考えられる。さらには、今回述べたように、住民や消費者も巻き込んで、エンドユーザーが直接地域のアセットに投資できる仕組みも実現できると、アセットライトと経済圏づくりの双方に貢献できる。

コロナ禍からの業績回復に成功しつつある現在は、2040年に目指すべき姿の実現に向けて、貴重な足場がための時期となる。三軸経営の視点による鉄道会社のさらなる進化に期待したい。

連載・2040年の鉄道経営は、今回で終了となります。より詳細な内容にご関心のある方は、下記より資料をダウンロードいただき、ご参照いただければ幸いです。執筆者と意見交換をご希望の方は、お気軽に2040年の鉄道経営研究チーム(ダウンロード資料表紙に連絡先を記載しております)までご連絡ください。

プロフィール

-

若菜 高博のポートレート 若菜 高博

アーバンイノベーションコンサルティング部長

2002年、野村総合研究所入社。

主に運輸、物流、モビリティ、不動産などのインフラ産業を中心に、コンサルティングに従事。主なコンサルティングテーマは、長期ビジョン策定や構造改革実行、経営・事業・機能戦略の立案・実行支援のほか、海外マーケティングや海外都市開発、など。グローバリゼーション・グローバルサプライチェーンの変遷や、変革実現に向けた人材育成・組織開発にも関心を持つ。

北海道大学大学院客員教授(兼務)。 -

渡會 竜司のポートレート 渡會 竜司

アーバンイノベーションコンサルティング部

-

御前 汐莉のポートレート 御前 汐莉

アーバンイノベーションコンサルティング部

-

川手 魁のポートレート 川手 魁

アーバンイノベーションコンサルティング部

※組織名、職名は現在と異なる場合があります。