2023/10/23

確定拠出年金(DC)において受給期を迎える利用者の人数は、ここ10年で3倍に増加しています。こうした利用者が受給後も安定した資産運用を続けるには、何が必要なのでしょうか。本テーマに詳しい金融デジタルビジネスリサーチ部の金子 久に聞きました。

年間30万人に到達。確定拠出年金の受給期を迎える利用者の増加

確定拠出年金(DC)は、公的年金の上乗せと位置づけられている私的年金制度の1つです。掛金を加入者自身が運用する仕組みで、主として勤務先の企業が掛金を出す「企業型DC」と加入者自身が出す「個人型DC(iDeCo)」の2種類があります。

DCは加入者数と運用資産額の両方で増加傾向にあり、2023年3月時点でそれぞれ約1,100万人と約23兆円に達しています。掛金の総額は年間約1.65兆円で、給付総額は0.52兆円にのぼります。加入要件の見直しも進み、『60~70歳から60~75歳への受給開始時期の選択肢を拡大』『企業型は69歳、国民年金加入者の個人型は64歳への加入可能年齢の引き上げ』『企業型加入者の個人型への加入要件緩和』が行われました。さらに、2024年には『DB(確定給付企業年金)加入者向けのDC限度額の見直し』が予定されています。さらには『一定の要件を満たしている場合、個人型は69歳へと加入可能年齢の引き上げ』など見直しも検討されており、若年層の利用を促すだけでなく、60代の利便性向上にもつながる施策が導入されはじめています。

なぜ今、受給期を迎えるDC利用者に注目すべきなのでしょうか。そこには3つの重要な問題が存在するためです。1つめは、この層に安定的な資産形成という考え方が広がっていないことです。この10年、若年層ではNISAやiDeCoの拡充を期に、株式や投資信託(投信)を保有する人の割合が増加しました。しかし60歳以上の層ではそうした傾向が見られず、株式や投信による資産形成があまり浸透していないと言えます。

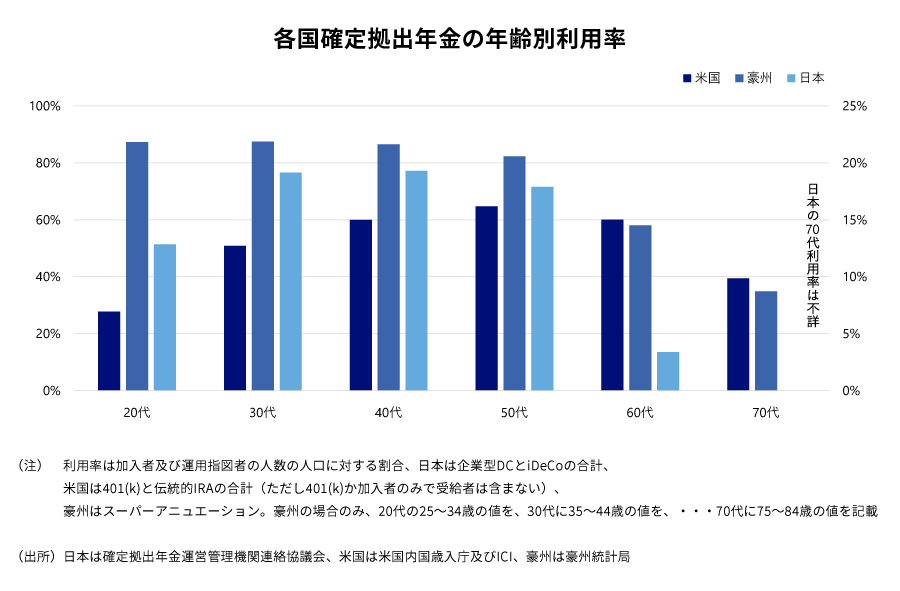

2つめは、60歳以降のDC利用率が急低下していることです。諸外国では、このような急低下はみられません。例えば、米国や豪州でも50代に比べ60代の利用率は低下していますが、50代の利用率を100とすると、60代の利用率は、米国の場合は90、豪州の場合も70程度です。これに対して、日本の場合は20に満たない水準にまで低下しています。DC制度は、本来、安定的な資産運用を実践する環境を幅広い世代に提供している制度です。こうした制度を理解せず、受給期にその利用を中断しているという現実は問題だと思います。

3つめは、受給期を迎えるDC利用者の増加です。60歳を迎えるDC利用者は10年間で3倍に増え、野村総合研究所(NRI)の推計では、2024年度には毎年30万人に達する見込みです。DC制度については今まで、加入率をいかに高めるべきか、加入した後の個々人の運用の適正性などが議論の中心でした。受給期を迎えるDC利用者が安定的な資産運用を継続できているのかについても、議論すべき時期だと思います。

受給後に一気に保守化する資産運用

DCの加入を通じて安定的な資産運用に欠かせない知識を身につける人は多いのですが、一時金としてDC口座外に引き出してしまうと、資産運用を継続する人は少なくなってしまうようです。NRIが60~64歳の男女を対象に実施したアンケート調査によると、DC経験者は未経験者と比べて、自身の資産運用において「長期的な目線での投資を意識している」人や「資産クラスごとの配分に注意している」人が多くいました。また投資に関する知識水準が高い人が多く、投資の知識に関して自信過剰な人は少ない傾向が確認できました。このような傾向は、DC経験者の中でもDC制度内で提供される投資教育の受講経験の多い人ほど強く、投資教育が一定の成果を上げているようです。

こうしたDC経験者であれば、資産を一時金として引き出した後も、投資を継続する人が多いように思われますが、実際には、年金資産が銀行口座に振り込まれると、そのまま大半が預貯金に留まっています。先のアンケートでは、DC資産を投信にも配分し運用していた人でさえ、その6割は一時金として受給した資金を預貯金のみで運用していました。投資を中断してしまうのは、現金化された資金を元に再びポートフォリオを組み直す手間がかかることや、DC加入中の投資教育でも受給期以降の資産管理方法について触れられるケースがほとんどないことが、関係しているのではないかと考えています。

DC利用者に受給期以降も安定的な資産運用の継続を促すには

受給期を迎えるDC利用者に、安定的な資産運用の継続を促すための方策としてどのようなことを検討すべきでしょうか。一つは、受給期を迎えても資産をDC制度に留めたまま、資産運用を継続する利用者を増やすことです。現在DCでは制度上、60歳から74歳までの間に受給の申請を行う必要があります。60歳に到達しても、新たに掛金を拠出せず、74歳までの任意の時期まで運用を継続することもできます。最近では60歳以降も継続雇用などで働き続ける人が大半を占めていますので、こうした事情を反映させ、DC制度を周知すれば、60歳以降のDC利用者の割合はもっと増えていくのではないでしょうか。

また、DC制度の中で運用を継続しながら年金として取り崩す人の増加につながるように、年金受給の魅力と利便性の向上を検討すべきでしょう。現在、受給申請時に、年金受取の時期とそれぞれの時期ごとの受取金額(あるいは残高に対する受取割合)を決める必要があり、その計画を原則変更できないため、諸外国の例を参考により柔軟な年金受給を可能にすることも考えられます。現状のように一時金受給割合が高いままであったとしても、受給した一時金をNISA等の税制優遇制度を利用しながら運用を継続しながら取り崩す人を増やすことも方策の一つだと思います。

DC加入者は、現役期に制度内で提供される投資教育等を通じ、長期に安定した資産運用を行うために必要な知識を身につけている人が多いです。受給期以降もライフステージに応じた安定的な資産運用を継続することは、本人および社会双方にとって意義があると考えています。

関連記事

【レポート】確定拠出年金の出口に関する提言

-受給期を迎える利用者が安定的な資産運用を継続するには-

- NRIジャーナルの更新情報はFacebookページでもお知らせしています