世界経済は本格的な景気後退入りを免れるか:IMFは23年成長率見通しを上方修正

2023/01/31

年明け後に世界経済の悲観論がやや後退

2023年の世界経済の見方が分かれている。物価高騰や主要国での大幅な金融引き締め政策の影響などから、この先、景気の減速がさらに進むとの見方が大勢である。ただし、多くの国で景気後退までには至らない、あるいは「グロースリセッション」と呼ばれるようなマイルドな景気後退に留まる、との見方も相応にある。他方、欧米を中心に比較的通常の景気後退に陥る、との見方もある。筆者は後者の見方をしている。

年明け後には、世界経済の悲観論がやや後退している。それは、主に2つのイベントを受けたものだ。第1は、米国の物価上昇率に低下傾向がみられていること、第2は、中国政府が「ゼロコロナ政策」を一気に見直したこと、である。米国での物価高騰を受けた大幅金融引き締め、中国での「ゼロコロナ政策」は、ともに世界経済の大きなリスクと考えられていた。

さらに、経済指標については、企業の景況感を示す1月分のユーロ圏のPMIが、全産業ベースで7か月ぶりに判断の分かれ目である50を上回ったこと、2022年10-12月期の米国実質GDP成長率が、前期比年率+2.9%と事前予想を幾分上回り高水準となったことなども、先行きの世界経済の悲観論をやや後退させている。

IMFは2023年の成長率見通しを1年ぶりに上方修正

国際通貨基金(IMF)は、アジア時間の31日に、最新の世界経済見通しを発表した。2023年の世界の成長率予測を、昨年10月時点の+2.7%から+2.9%に0.2%ポイント上方修正した。2023年の成長率予測値の上方修正は1年ぶりである。

成長率予測の上方修正で際立ったのは、米国と中国である。米国の予測値は、前回の+1.0%から1.4%へ、中国の予測値は、+4.4%から+5.2%へと上方修正された。それぞれ、物価上昇率の低下、「ゼロコロナ政策」の見直しが上方修正の主な背景だ。また、日本についても2023年の成長率予測値は、前回の+1.6%から+1.8%へと上方修正された。

しかしIMFは、インフレへの戦いにまだ勝利していないとし、物価高騰の持続と金融引き締めが成長率を引き続き抑える、との見方を示している。また、中国経済の失速、ウクライナ戦争激化などが依然下方リスクである、と説明している。

米国では実質金利の大幅上昇が景気の逆風に

確かに、中国での「ゼロコロナ政策」撤回は、感染者数が減少する中で、中国経済の持ち直しに一定程度貢献するだろう。しかし、中国経済の逆風は「ゼロコロナ政策」だけではなかった。2021年から続く不動産不況、特に住宅市場の調整は、経済全体の大きな足かせとなっている。政府の統制強化による民間企業活動の萎縮、人口減少も影響している成長期待の低下など、なお逆風は続くのである。

世界経済の減速は、金融引き締めを続ける欧米が主導する形で、今後進行していくことが見込まれる。欧米経済の減速を主導するのは、今まで、そしてこの先の金融引き締めの効果である。

米連邦準備制度理事会(FRB)は昨年12月の米連邦公開市場委員会(FOMC)で、利上げ幅をそれ以前の0.75%から0.5%に縮小した。さらに今年2月1日の次回FOMCでは、0.25%へとさらに利上げ幅を縮小する見通しである。3月に再び0.25%の利上げを行った後に、利上げ局面は終了することが現状では見込まれる。

しかし、FRBの利上げペースの縮小や利上げ停止が、米国経済の見通しを直ぐに好転させる訳ではない。2022年10-12月GDP統計では、住宅投資や設備投資は弱く、金融引き締めの影響は表れている。在庫増加、純輸出を除いた実質国内最終需要は、前期比年率でわずかに+0.2%しか成長していないのである。

金融市場の中長期予想物価上昇率が安定を維持する中で、FRBが政策金利を急速に引き上げてきたことで、経済に大きな影響を与える実質政策金利(名目政策金利-予想物価上昇率)の水準が急速に高まってきた。実質政策金利は2023年3月末時点で3.0%程度に達することが見込まれる。この水準は、2008年のリーマンショック前の水準にほぼ等しいものだ。実質政策金利の上昇ペースについては、今回の方が明らかに速い。

この点から、今回のFRBの急速な利上げは、場合によっては金融市場の動揺を誘発するような、本格的な景気後退を生じさせる可能性が十分に考えられるのではないか。

物価高に対するFRBの強い警戒が景気下振れリスクを高める

そして、FRBが物価高への強い警戒感を緩めないことが、景気の下振れリスクを先行き一層高めることになるだろう。米国経済の状況が一段と悪化する局面で、加速的に下振れリスクを高める可能性があるのではないか(コラム「注目される米国の中長期予想物価上昇率の安定」、2023年1月12日)。

今後景気減速の兆候が広がると、金融市場の10年予想物価上昇率は、0.5%~1.0%程度下振れることが予想される。他方で、物価高への強い警戒が強いFRBは、簡単には利下げに踏み切らない。あるいは利下げに踏み切るとしてもかなり緩やかなペースとなるだろう。その結果、実質政策金利は急速に上昇するのである。景気が減速感を強めるもとで、景気に対するブレーキは強まることになる。

こうしたメカニズムのもと、米国経済に景気減速の兆候がひとたび広がると、加速的に減速感が強まるリスクがある点に留意しておきたい。

ECBのFRB離れが進む

ユーロ圏の経済に足元で安定化の兆しが見られ始めたのは、この冬が予想以上に暖冬であり、その結果、ロシア産天然ガスの調達を大幅に減らす中でも、深刻なエネルギー不足が回避できていることによるところが大きいだろう。

しかし、欧州経済にとっても最大の逆風は、金融引き締めの影響と考えられる。昨年夏以降、欧州中央銀行(ECB)は、ユーロ安回避も視野に、FRBの利上げ幅に追随する大幅な利上げを進めてきた。

ただし、この先FRBが利上げ幅をさらに縮小、あるいは停止する中でも、ECBはしばらく大きな幅での利上げを続ける可能性が高い。米国とは異なり、ユーロ圏ではなお物価上昇率に明確な低下の兆しが見えていない。他方で、経済の下振れリスクがやや和らいでいることから、ECBはFRBの金融政策から離れて、さらに大幅な利上げを進める可能性が高まっているのである。最終的には、現状から1~1.5%の利上げ実施が見込まれる。これが、ユーロ圏経済の逆風となろう。

FRB同様に、ECBも物価高への強い警戒感を緩めないことが、ユーロ圏景気の下振れリスクを先行き一層高めることになることが見込まれる。

欧米主導で日本も含めて世界は景気後退局面に

このように、さらなる利上げ、あるいはさらなる実質金利上昇が、欧米経済の一段の減速を後押しし、欧米が主導する形で、2023年半ばから後半にかけて、世界経済は本格的な後退局面に入っていくことが見込まれる。

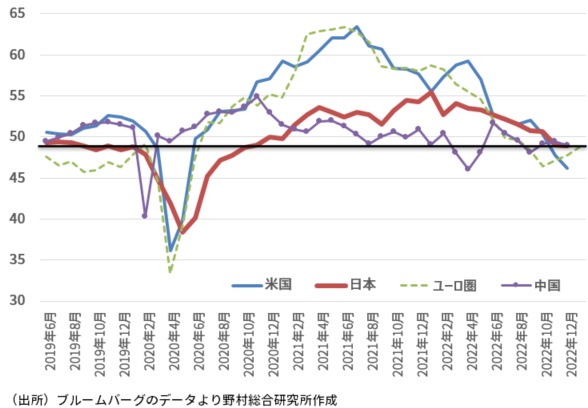

主要国・地域の製造業の景況感指数(PMI)は、下向き傾向を辿っており、足もとでは揃って判断の分かれ目である50を下回っている(図表)。こうした流れを一気に反転させるような要因が、世界経済に生じているとは考え難い。

ところで、日本は、製造業の景況感は50を下回っている一方、非製造業の景況感は比較的高水準である。これは、コロナ問題の緩和を受けた個人消費、特に旅行関連消費の改善を反映しているためだろう。コロナの感染法上の見直し、インバウンド需要の増加、賃金上昇率の高まりなど、日本の個人消費の先行きには明るい材料も少なくない。

しかし、日本は外需依存度が高い経済である。海外景気の変調を映して、2022年12月の実質輸出は急落した。2022年10-12月の鉱工業生産は、前期比で大幅に下落した可能性が高い。日本経済は既に海外経済の減速の波に巻き込まれているのである。日本についても、今年の年央から後半にかけて通常規模の景気後退に陥る可能性を見ておきたい。

図表 主要国・地域の製造業景況感指数(PMI)

執筆者情報

新着コンテンツ

-

2024/07/26

東京都区部7月CPIで基調的な物価上昇率は低下を続ける:日銀の2%物価目標達成は見えない

木内登英のGlobal Economy & Policy Insight

-

2024/07/26

SDV(Software Defined Vehicle)が実現する未来 -NRI 自動車業界レポート 2023-

NRI Digital Consulting Edge

-

2024/07/25

大統領候補指名を確実にしたハリス氏の強みと弱み:過去の言動からハリス氏の経済政策を占う

木内登英のGlobal Economy & Policy Insight