一人一口座で証券保有の日常化を目指す「ベーシック・アカウント」構想

#政策提言

2020/11/24

「貯蓄から投資へ」の転換促進は、預貯金に偏重するわが国の個人金融資産の構成を是正するため、20年以上にわたり叫ばれ続けてきた金融業界の長年のテーマです。その実現に寄与すると期待されるのが「ベーシック・アカウント」です。新型コロナウイルスの世界的な流行による影響で、個人の価値観から社会的規範、働き方からビジネスモデルに至るまで、社会経済のあらゆる側面に変化が生じる中、その変化の機運と共に注目を集める「ベーシック・アカウント」構想について、野村総合研究所(NRI)の竹端克利に聞きました。

投資への追い風が吹いた5年間でも預貯金偏重は変わらず

家計金融資産に占める投資(株式・債券・投資信託)の割合は、米国の約50%に対し、わが国ではわずか14%。わが国では、家計金融資産の半分以上を現金預金が占めています。この現金預金を株式や投資信託に振り向けることで、国内に限らず、世界の企業成長・経済成長の果実を家計に還元させることが可能になります。事実、家計可処分所得に占める利子配当所得の割合は、わが国で5%前後であるのに対し、米国では18%前後です。

「貯蓄から投資へ」を実現することで、金融資産を上手に活用して経済成長のメリットを個人が享受しやすい環境を整えることは喫緊の課題です。

わが国の証券口座数は過去5年間で265万口座増加したと言われますが、これを名寄せした個人株主数で見ると増加は37万人にとどまります。同じく過去5年間の家計金融資産の内訳を見ると、増加したのは現金預金であり、株式や投資信託等は5年間の累積で見ても資金流出状態にあります。

過去5年間は、NISAやiDeCoなど資産形成を後押しする制度が整備され、フィンテック企業による投資未経験者向けサービスが拡充され、アベノミクスにより株価が上昇トレンドで推移するなど、投資への追い風が「3つ同時に」吹いていた期間と言えます。それにもかかわらず、「貯蓄から投資へ」が促進されない現実は、これまでの延長線上で考えてしまうと解決が難しいことを示唆しています。

今般のパンデミックは、社会経済のあらゆる側面に非連続的な変化をもたらしており、新しい発想や考え方が受容されやすい環境にあると考えます。もしそうであれば「貯蓄から投資へ」のように、長年試行錯誤しているもののなかなか前に進まない政策課題に対して、従来とは違うアプローチから考える良い機会なのではないか。これが、今回ベーシック・アカウント(BA)構想を提案した背景です。

個人が投資サービスにアクセスしやすい環境の整備をBAによって促進する

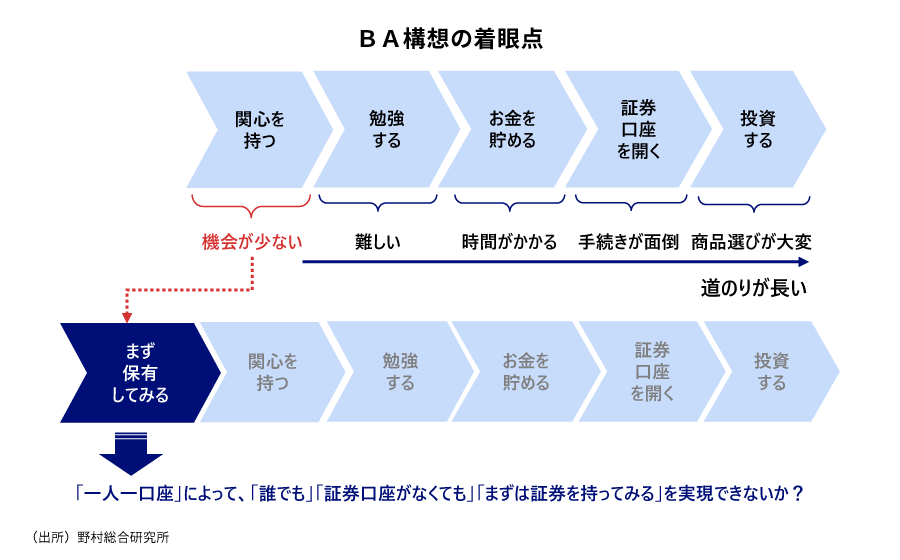

投資の裾野が広がらない理由を見ていくと、投資に関する知識を習得することが容易ではないことや証券口座を開く手続きが煩わしいことなど、いくつものハードルがあります。これらのハードルを一つ一つ下げていくことも大事ですが、BA構想では、全ての国民にアカウント(口座)を自動付与し、「証券を保有するだけなら特別な手続きなく誰もができる」環境を整備することで、「スタートライン」に立つ人の裾野を広げることができるのではないかと考えました。

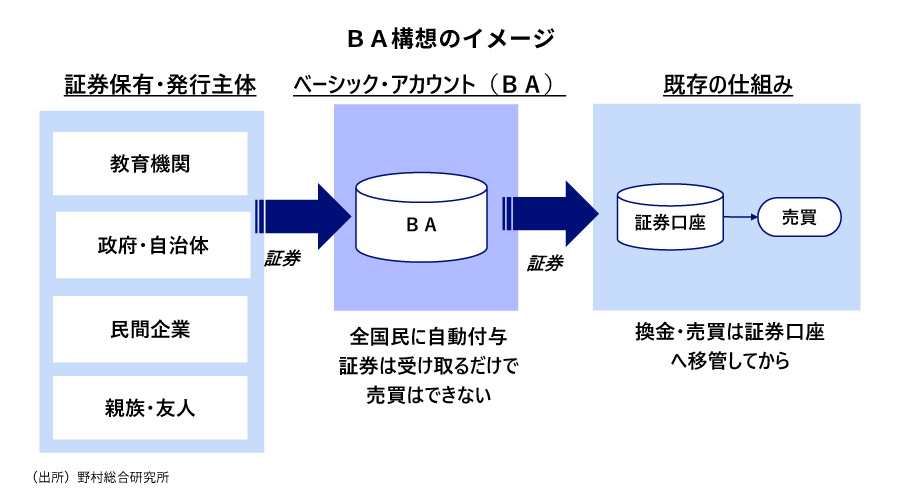

とはいえ、BAで想定する口座は、一般の証券口座と少し違い、「有価証券を無償で受け取る」ことに機能を限定しています。一般の証券口座の機能は、「買う」「売る」「持つ」に分解できますが、このうち「買う」「売る」については損失リスクやマネーロンダリング等のリスクがあり、投資家の保護や犯罪防止のための諸対応が必要になります。しかし、無償で証券を受け取って「持つ」だけであればリスクは限定的なので、一人一口座が実現できるのではないかと考えています。

先ほど「特別な手続きなく誰でも」と述べましたが、BAを利用するのに申請や申し込みは不要で、出生時に自動的に付与され、既に生まれている人にも自動的に付与されることを想定しています。したがって、マイナンバーとの紐づけが理想的であり、公共性の高い組織によって運営されるイメージです。そして、受け取った有価証券を売却したい場合は、証券口座に移管します。その場合、証券口座を持っていない人は、新規に口座を開設する必要があります。

BAが整備されれば教育用途にも住民サービスにも活用が広がる

BAが整備されたら何に使えるか。有識者・実務家を交えたBAの用途に関する意見交換では、いくつもの具体的なシーンが浮かび上がりました。例えば教育用途では、学校が生徒全員のBAに株式や投資信託を配賦し、金融教育の副教材にするといった活用方法です。市区町村による住民サービスでは、出生祝いや子育て支援、また移住者向けなどで地方債を発行して配賦する用途に活用できます。さらに、将来的な話として、日本銀行保有のETF(指数連動型上場投資信託受益権)の「出口」として全国民に無償配布するなどのアイデアも出てきました。BAを通じて証券保有が日常化することで、株式や投資信託などの有価証券が、電気や水道のように国民全員にとって「当たり前にそこにあるもの」となることが期待されます。

なお、実際にBAを具体化する際には、さまざまな課題を検討する必要があります。例えば、株式であれば配当金はどうやって受け取るか、株主総会通知書をどうやって受け取るのか、あるいは株式の分割・併合、会社の合併等のコーポレートアクションへの対応をどうするのか等々の論点があります。

BA構想は、現時点ではコンセプトが先行しており、まだ粗削りな部分が多くありますが、金融業界を中心に、「面白いアイデアだ」「こうしたほうが良い」といった反響があるのも事実ですので、この先、業界内でも議論が盛り上がる可能性は十分にあると感じています。本稿で提示した内容が、多少なりともそういった議論に貢献できれば、と考えています。さらに、「貯蓄から投資へ」は金融業界としてはもちろん、生活者全般・経済全般に関わる大きなテーマですので、社会全体で問題意識が共有され、議論の裾野が広がっていくことを期待しています。

関連記事