大企業製造業の現状判断DIは4期ぶり悪化:中堅・中小の先行き判断DIが悪化

日本銀行は4月1日に、3月短観(全国企業短期経済観測調査)を公表した。金融市場は、トランプ関税の影響がどの程度表れるかに注目していた。

大企業製造業の景況感を示す現状判断DIは、前回調査から2ポイント低下した。悪化は4期ぶりとなる。鉄鋼の現状判断DIは前回比10ポイントの大幅下落となり、トランプ政権による25%の鉄鋼・アルミニウム関税発動の影響が顕著にみられた。他方、同じく25%の関税が発表され、今後発動される自動車の現状判断DIは、前回比5ポイントの改善となり、関税の影響は顕著には見られなかった。

さらに、相互関税など、この先に予想されるトランプ関税の影響を懸念して、企業の先行きの景況感が悪化することも予想されていた。自動車の先行き判断DIは4ポイント低下したが、大企業製造業全体の先行き判断DIは横ばいと、心配されていたほどの悪影響は見られなかった。

大企業製造業の景況感を示す現状判断DIは、前回調査から2ポイント低下した。悪化は4期ぶりとなる。鉄鋼の現状判断DIは前回比10ポイントの大幅下落となり、トランプ政権による25%の鉄鋼・アルミニウム関税発動の影響が顕著にみられた。他方、同じく25%の関税が発表され、今後発動される自動車の現状判断DIは、前回比5ポイントの改善となり、関税の影響は顕著には見られなかった。

さらに、相互関税など、この先に予想されるトランプ関税の影響を懸念して、企業の先行きの景況感が悪化することも予想されていた。自動車の先行き判断DIは4ポイント低下したが、大企業製造業全体の先行き判断DIは横ばいと、心配されていたほどの悪影響は見られなかった。

トランプ関税の影響は下請けなど関連企業により大きな影響か

しかし、予想外であったのは、輸出の比率が相対的に低い中堅企業の先行き判断DIが7ポイントの低下、中小企業の先行き判断DIが3ポイントの低下をそれぞれ示したことだ。中堅企業では、鉄鋼、自動車、金属製品など、中小企業では非鉄金属、金属製品、自動車などでDIの低下が見られた。

これは、トランプ関税の対象となった鉄鋼・アルミニウム、自動車分野での生産、収益の悪化が、大企業に部品・材料などを供給する下請け企業に大きな影響を及ぼす見通しであることを示唆しているのではないか。

これは、トランプ関税の対象となった鉄鋼・アルミニウム、自動車分野での生産、収益の悪化が、大企業に部品・材料などを供給する下請け企業に大きな影響を及ぼす見通しであることを示唆しているのではないか。

個人消費の下振れ、インバウンド需要の増勢鈍化を反映する非製造業先行き判断DI

大企業非製造業の現状判断DIは、前回調査比2ポイントの改善と、事前予想の平均の横ばいを上回った。生鮮野菜、コメの価格高騰などの影響で、足もとの個人消費は下振れているが、小売の現状判断DIは前回比8ポイント改善しており、個人消費下振れの影響は顕著には見られなかった。また、インバウンド需要を反映する傾向がある宿泊・飲食サービスの現状判断DIも、前回比6ポイントの改善となった。

しかし、先行き判断DIについては、小売が4ポイントの低下、宿泊・飲食サービスが10ポイントの低下とともに下振れ、全体でも7ポイントの低下となった。中堅、中小企業の先行き判断DIも同様に7ポイントの低下となった。これは、物価高による個人消費の下振れ懸念やインバウンド需要の増勢鈍化の見通しを反映しているとみられる。

しかし、先行き判断DIについては、小売が4ポイントの低下、宿泊・飲食サービスが10ポイントの低下とともに下振れ、全体でも7ポイントの低下となった。中堅、中小企業の先行き判断DIも同様に7ポイントの低下となった。これは、物価高による個人消費の下振れ懸念やインバウンド需要の増勢鈍化の見通しを反映しているとみられる。

日本の相互関税10%でGDPは0.24%押し下げられる

米トランプ政権は3月26日に、日本を含むすべての国からの輸入自動車に25%の関税を課すことを命じる大統領令に署名した。この関税策は4月2日に発効する。

さらにトランプ政権は4月2日に、米国製品に高い関税を掛けている国や非関税障壁があると認識する国に対して関税を課す「相互関税」を発表するとしている。

2024年の米国の貿易赤字額を国別及び地域別にみると、EU向けの貿易赤字額は中国に次いで第2位、輸入額は第1位だ。それに対して、日本向けの貿易赤字額は第8位(国別には第7位)輸入額は第7位(国別には第5位)である。この点から、報道されているように、仮にEUへの相互関税が20%となるのであれば、日本はそれよりも低く、10%程度になるとの推測が成り立つのではないか(コラム「4月2日のトランプ相互関税発表が近づく:10%の相互関税で日本のGDPは0.24%低下」、2025年3月31日)。

そこで、仮に10%の相互関税が日本から米国向けの輸出品に一律課される場合には、日本から米国向けの年間輸出額は1兆4,900億円程度減少し、それは日本の名目及び実質GDPを0.24%押し下げる計算となる(コラム「日本の対米貿易黒字解消手段を検証:輸出品全体に60%の関税で黒字解消:GDPは1.4%低下」、2025年3月17日)。

また、相互関税率がすべての米国の貿易相手国の平均で10%となり、相手国が同率の報復関税を発動する場合を想定すると、米国経済も相応に打撃を受けるなど、日本の輸出環境はさらに悪化する。そうした間接効果も含めると、経済協力開発機構(OECD)の試算に基づき、10%の相互関税は日本の名目及び実質GDPを0.35%押し下げる計算となる(コラム「トランプ関税の米国経済への悪影響に注目が集まる:25%の関税の応酬で米国のGDPは1.8%、日本のGDPは0.9%低下」、2025年3月19日)。

相互関税の他国への影響を加味しない場合の、0.24%という日本の名目及び実質GDPの押し下げ効果に、既に実施された25%の自動車関税の影響を加えると、押し下げ効果は0.4%程度となる(コラム「トランプ政権が日本を含むすべての輸入自動車に25%の関税を発動」、2025年3月27日)。

また、27.5%の水準にまで引き上げられた自動車関税に、相互関税による10%の税率上乗せが適用されない場合には、今回の25%の自動車関税と10%の相互関税による、名目及び実質GDPの押し下げ効果は0.3%程度となる。

いずれにせよ、これらの影響により、日本経済の減速感が強まることは避けられないのではないか。

さらにトランプ政権は4月2日に、米国製品に高い関税を掛けている国や非関税障壁があると認識する国に対して関税を課す「相互関税」を発表するとしている。

2024年の米国の貿易赤字額を国別及び地域別にみると、EU向けの貿易赤字額は中国に次いで第2位、輸入額は第1位だ。それに対して、日本向けの貿易赤字額は第8位(国別には第7位)輸入額は第7位(国別には第5位)である。この点から、報道されているように、仮にEUへの相互関税が20%となるのであれば、日本はそれよりも低く、10%程度になるとの推測が成り立つのではないか(コラム「4月2日のトランプ相互関税発表が近づく:10%の相互関税で日本のGDPは0.24%低下」、2025年3月31日)。

そこで、仮に10%の相互関税が日本から米国向けの輸出品に一律課される場合には、日本から米国向けの年間輸出額は1兆4,900億円程度減少し、それは日本の名目及び実質GDPを0.24%押し下げる計算となる(コラム「日本の対米貿易黒字解消手段を検証:輸出品全体に60%の関税で黒字解消:GDPは1.4%低下」、2025年3月17日)。

また、相互関税率がすべての米国の貿易相手国の平均で10%となり、相手国が同率の報復関税を発動する場合を想定すると、米国経済も相応に打撃を受けるなど、日本の輸出環境はさらに悪化する。そうした間接効果も含めると、経済協力開発機構(OECD)の試算に基づき、10%の相互関税は日本の名目及び実質GDPを0.35%押し下げる計算となる(コラム「トランプ関税の米国経済への悪影響に注目が集まる:25%の関税の応酬で米国のGDPは1.8%、日本のGDPは0.9%低下」、2025年3月19日)。

相互関税の他国への影響を加味しない場合の、0.24%という日本の名目及び実質GDPの押し下げ効果に、既に実施された25%の自動車関税の影響を加えると、押し下げ効果は0.4%程度となる(コラム「トランプ政権が日本を含むすべての輸入自動車に25%の関税を発動」、2025年3月27日)。

また、27.5%の水準にまで引き上げられた自動車関税に、相互関税による10%の税率上乗せが適用されない場合には、今回の25%の自動車関税と10%の相互関税による、名目及び実質GDPの押し下げ効果は0.3%程度となる。

いずれにせよ、これらの影響により、日本経済の減速感が強まることは避けられないのではないか。

2025年度の制度変更、値上げで個人消費は0.2%、GDPは0.1%押し下げられる

他方、新年度が始まると、様々な制度変更、値上げ等の影響から、個人消費を取り巻く環境は悪化し、個人消費が一段と下振れる可能性が懸念される(コラム「トランプ関税・米国景気不安から年度最終日に株価暴落:年度初めには国内で物価高騰による経済の逆風が強まり、『前門の虎、後門の狼』の様相に」、2025年3月31日)。

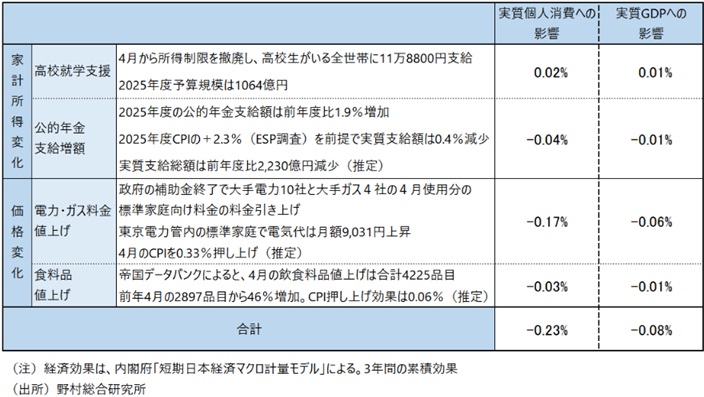

家計所得の変化に注目すると、これまで国公私立に通う生徒を対象に所得制限付きで支給していた年11万8,800円の就学支援金について、2025年度には年収を問わず全世帯に支給される。その追加予算は、1,064億円であり、個人消費の追い風となる(図表1)。

他方、マクロ経済スライド方式のもと、2025年度の公的年金支給額は、前年度比で1.9%引き上げられる。しかしそれは、物価上昇には追い付かない。2025年度の消費者物価見通し(日本経済研究センター「ESPフォーキャスト調査」)の+2.3%で計算すれば、実質支給額は0.4%の減少となり、家計を圧迫する。

価格の変化に注目すると、政府は電気・都市ガス料金の補助は3月使用分で終了するため、4月使用分(5月請求分)から料金が上がる。これは、消費者物価を0.33%押し上げ、家計を圧迫すると考えられる。

さらに4月1日には価格改定が集中する。特に食料品の値上げが相次ぎ、帝国データバンクによると4月には4,225品目の食料品が値上げされる。ドレッシングや食用油といった調味料の値上げに加え、コメの価格高騰を受けたパックご飯や冷凍食品なども値上げされる。ビール大手4社もビールや酎ハイの価格を一斉に引き上げる。値上げ品目数は昨年4月の2,897品目から46%も増加する。これにより、4月の消費者物価全体は0.06%程度押し上げられると試算され、やはり家計を圧迫する。

これら新年度の主要な制度変更、値上げの影響によって、実質個人消費は0.2%程度、実質GDPは0.1%程度押し下げられる計算となる(図表1)。

家計所得の変化に注目すると、これまで国公私立に通う生徒を対象に所得制限付きで支給していた年11万8,800円の就学支援金について、2025年度には年収を問わず全世帯に支給される。その追加予算は、1,064億円であり、個人消費の追い風となる(図表1)。

他方、マクロ経済スライド方式のもと、2025年度の公的年金支給額は、前年度比で1.9%引き上げられる。しかしそれは、物価上昇には追い付かない。2025年度の消費者物価見通し(日本経済研究センター「ESPフォーキャスト調査」)の+2.3%で計算すれば、実質支給額は0.4%の減少となり、家計を圧迫する。

価格の変化に注目すると、政府は電気・都市ガス料金の補助は3月使用分で終了するため、4月使用分(5月請求分)から料金が上がる。これは、消費者物価を0.33%押し上げ、家計を圧迫すると考えられる。

さらに4月1日には価格改定が集中する。特に食料品の値上げが相次ぎ、帝国データバンクによると4月には4,225品目の食料品が値上げされる。ドレッシングや食用油といった調味料の値上げに加え、コメの価格高騰を受けたパックご飯や冷凍食品なども値上げされる。ビール大手4社もビールや酎ハイの価格を一斉に引き上げる。値上げ品目数は昨年4月の2,897品目から46%も増加する。これにより、4月の消費者物価全体は0.06%程度押し上げられると試算され、やはり家計を圧迫する。

これら新年度の主要な制度変更、値上げの影響によって、実質個人消費は0.2%程度、実質GDPは0.1%程度押し下げられる計算となる(図表1)。

図表1 新年度の家計を取り巻く主な所得・価格環境変化の経済効果

「悪い物価高」で個人消費は失速状態に

日本銀行の植田総裁は記者会見で、国内の経済・物価情勢はオントラック(想定通り)であるとして、基調的な物価上昇率が2%に向けてさらに上昇を続けるなか、政策金利を徐々に引き上げていく、という従来の政策の基本方針を改めて述べた。リスクは、国内ではなく、トランプ関税の行方など海外要因にあるとの説明だ。

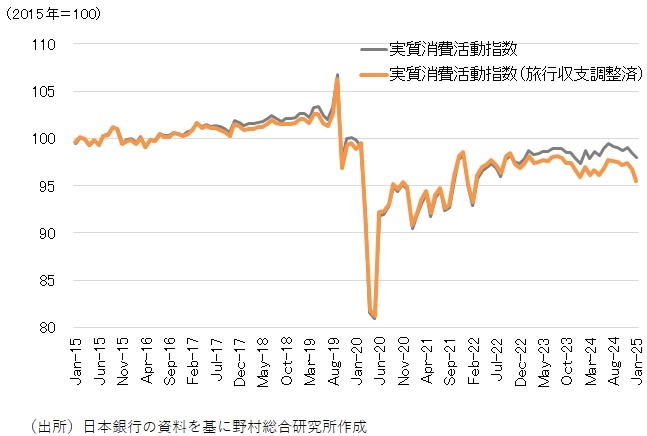

しかし実際には、国内経済も決して楽観できる状況にはない。第1に、生鮮野菜やコメの価格高騰の影響などから、個人消費の下振れ傾向がより顕著になっている。日本銀行が発表している実質消費活動指数(旅行収支調整済)は、昨年12月に前月比-0.7%、今年1月に同-1.3%と大きく下振れ、年末以降の個人消費はほぼ失速状態にある(図表2)。これは、日本銀行に追加利上げを慎重にさせる要因だ。

生鮮野菜やコメの価格高騰による物価上昇率の上振れは、経済の安定を損ねる「悪い物価上昇」であり、日本銀行がそれに対して追加利上げで対応することはないはずだ。

第2に、連合の春闘の第2回集計で、平均賃上げ率は+5.40%と昨年の第2回集計時の+5.25%を若干上回った。これは、「前年並み」という日本銀行の想定に概ね沿った結果である。

しかし、足もとで生鮮野菜やコメの価格高騰の影響などから物価が上振れる中、昨年並みの賃上げ率では、実質賃金が顕著に上昇することは展望できない。今年前半は、実質賃金は前年比で下落基調を辿るだろう。実質賃金でみると、今年の春闘の賃上げも決して積極的なものとは言えないのである(コラム「第1回集計の春闘賃上げは2年連続で5%超も事前の想定内:日銀が追加利上げを早める要因にはならない」、2025年3月14日)。

しかし実際には、国内経済も決して楽観できる状況にはない。第1に、生鮮野菜やコメの価格高騰の影響などから、個人消費の下振れ傾向がより顕著になっている。日本銀行が発表している実質消費活動指数(旅行収支調整済)は、昨年12月に前月比-0.7%、今年1月に同-1.3%と大きく下振れ、年末以降の個人消費はほぼ失速状態にある(図表2)。これは、日本銀行に追加利上げを慎重にさせる要因だ。

生鮮野菜やコメの価格高騰による物価上昇率の上振れは、経済の安定を損ねる「悪い物価上昇」であり、日本銀行がそれに対して追加利上げで対応することはないはずだ。

第2に、連合の春闘の第2回集計で、平均賃上げ率は+5.40%と昨年の第2回集計時の+5.25%を若干上回った。これは、「前年並み」という日本銀行の想定に概ね沿った結果である。

しかし、足もとで生鮮野菜やコメの価格高騰の影響などから物価が上振れる中、昨年並みの賃上げ率では、実質賃金が顕著に上昇することは展望できない。今年前半は、実質賃金は前年比で下落基調を辿るだろう。実質賃金でみると、今年の春闘の賃上げも決して積極的なものとは言えないのである(コラム「第1回集計の春闘賃上げは2年連続で5%超も事前の想定内:日銀が追加利上げを早める要因にはならない」、2025年3月14日)。

図表2 消費活動指数の推移

「前門の虎、後門の狼」の状況に

日本経済は、トランプ関税など海外要因の不安に加えて国内要因でも逆風に見舞われる。まさに、「前門の虎、後門の狼」とでもいうべき状況だろう。

植田総裁の説明では、国内経済の状況は良好であるため、見極めなければならないのは、トランプ関税の行方とそれが世界経済に与える影響、そしてトランプ関税の影響で企業・家計の景況感が大きく下振れた米国経済の状況にある、との説明であった。しかし実際には、国内経済、特に個人消費の弱さは看過できない。

物価高懸念から個人消費が下振れている状況は、個人消費の強さが物価上昇率を高め、賃金と物価の好循環が強まるという日本銀行が目指す2%の物価目標達成の姿とは異なるものだ。いわゆる「良い物価上昇」ではなく「悪い物価上昇」であるのが現状だ。

この点から、今後打ち出される一連のトランプ関税策が想定の範囲内であり、それを受けて金融市場の安定を維持するだけでは、日本銀行の追加利上げのトリガーになるとは言えないだろう。

既に企業、家計の景況感が大きく下振れた米国で、実際その影響が経済にどの程度表れるのかを見る必要がある。さらに、国内では、「悪い物価上昇」の懸念が緩和され、個人消費が安定を取り戻すのを確認するまでは、日本銀行は様子見姿勢を続けることを強いられることになるのではないか。

日本銀行の追加利上げの時期は見えなくなっている。筆者は、追加利上げの時期は今年9月、早くなるとしても7月と現時点では予想している。

植田総裁の説明では、国内経済の状況は良好であるため、見極めなければならないのは、トランプ関税の行方とそれが世界経済に与える影響、そしてトランプ関税の影響で企業・家計の景況感が大きく下振れた米国経済の状況にある、との説明であった。しかし実際には、国内経済、特に個人消費の弱さは看過できない。

物価高懸念から個人消費が下振れている状況は、個人消費の強さが物価上昇率を高め、賃金と物価の好循環が強まるという日本銀行が目指す2%の物価目標達成の姿とは異なるものだ。いわゆる「良い物価上昇」ではなく「悪い物価上昇」であるのが現状だ。

この点から、今後打ち出される一連のトランプ関税策が想定の範囲内であり、それを受けて金融市場の安定を維持するだけでは、日本銀行の追加利上げのトリガーになるとは言えないだろう。

既に企業、家計の景況感が大きく下振れた米国で、実際その影響が経済にどの程度表れるのかを見る必要がある。さらに、国内では、「悪い物価上昇」の懸念が緩和され、個人消費が安定を取り戻すのを確認するまでは、日本銀行は様子見姿勢を続けることを強いられることになるのではないか。

日本銀行の追加利上げの時期は見えなくなっている。筆者は、追加利上げの時期は今年9月、早くなるとしても7月と現時点では予想している。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。